المركزي يصدر حزمة ضوابط جديدة لتقنين قواعد "التمويل العقاري لمحدودي الدخل"

كتب : ناصر المصري

الجمعة، 22 فبراير 2019 07:53 م

-

مشاركة

-

-

-

-

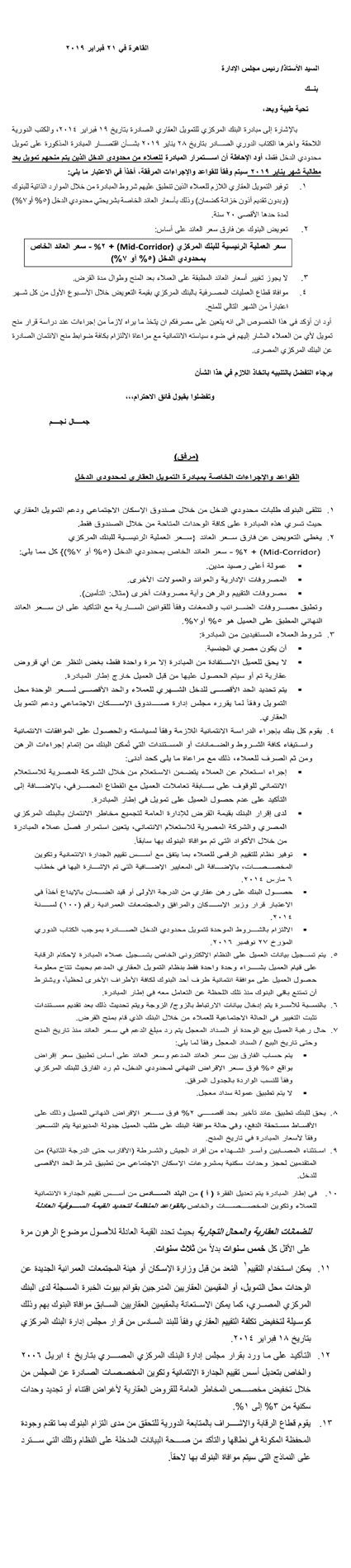

أصدر البنك المركزي، كتابًا دوريًا يحمل حزمة ضوابط جديدة بشأن القواعد والإجراءات الخاصة بمبادرة التمويل العقاري لمحدودي الدخل لمجالس إدارة الينوك وذلك بعد قرار البنك المركزي بإيقاف المبادرة على متوسطي وفوق متوسطي الدخل نهاية الشهر الماضي .

وأكد الخطاب الموقع باسم جمال نجم نائب محافظ البنك المركزي، على استمرار المبادرة للعملاء من محدودي الدخل الذين يتم منحهم التمويل بعد مطالبة شهر يناير 2019 سيتم وفقا للقواعد والإجراءات المرفقة، أخذًا في الاعتبار توفير التمويل العقاري اللازم للعملاء الذين تنطبق عليهم شروط المبادرة من خلال الموارد الذاتية للبنوك (وبدون تقديم أذون خزانة كضمان) وبأسعار العائد الخاصة بشريحتي محدودي الدخل ( 5% أو 7% لمدة حدها الأقصى 20 عاما)

وحسب الكتاب الدوري الذي نشر علي الموقع الألكتروني للبنك المركزي ‘ فقد تضمنت الضوابط الجديدة توفير التمويل العقاري اللازم للعملاء الذين تنطبق عليهم شروط المبادرة من خلال الموارد الذاتية للبنوك (وبدون تقديم أذون خزانة كضمان) وذلك بأسعار العائد الخاصة بشريحتي محدودي الدخل 5% أو 7 % لمدة حدها الأقصى 20 سنة، إضافة إلى تعويض البنوك عن فارق سعر العائد على أساس.

بالأضافة إلي عدم جواز تغيير أسعار العائد المطبقة على العملاء بعد المنح وطوال مدة القرض.

وأكد خطاب المركزي المرسل إلي البنوك على ضرورة موافاة قطاع العمليات المصرفية بالبنك المركزي بقيمة التعويض خلال الأسبوع الأول من كل شهر اعتبار من الشهر التالي للمنح، على أن يغطي التعويض فارق سعر العائد.

واوضح علي أنه يتعين علي البنوك أن تتلقى طلبات محدودي الدخل من خلال صندوق الإسكان الاجتماعي ودعم التمويل العقاري، حيث تسري هذه المبادرة على كافة الوحدات المتاحة من خلال الصندوق فقط.

ونصت الإجراءات الجديدة على شروط خاصة بالعملاء المستفيدين من المبادرة، أولها أن يكون مصري الجنسية، وثانيا ألا يحق للعميل الاستفادة من المبادرة إلا مرة واحدة فقط، بغض النظر عن أي قروض عقارية تم أو سيتم الحصول عليها من قبل العميل خارج إطار المبادرة.

واشترطت الضوابط أن يتم تحديد الحد الأقصى للدخل الشهري للعملاء والحد الأقصى لسعر الوحدة محل التمويل وفقا لما يقرره مجلس إدارة صندوق الإسكان الاجتماعي ودعم التمويل العقاري.

كما منحت الضوابط كل بنك القيام بإجراء الدراسة الائتمانية اللازمة وفقا لسياسته والحصول على الموافقات الإئتمانية واستيفاء كافة الشروط والضمانات أو المستندات التي تُمكن البنك من إتمام إجراءات الرهن ومن ثم الصرف للعملاء، مع مراعاة إجراء استعلام عن العملاء يتضمن الاستعلام من خلال الشركة المصرية للاستعلام الائتماني للوقوف على سابقة تعاملات العميل مع القطاع المصرفي، بالإضافة إلى التأكيد على عدم حصول العميل على تمويل في إطار المبادرة.

وتضمنت الإجراءات الجديدة على ضرورة أن يتم تسجيل بيانات العميل على النظام الإلكتروني الخاص بتسجيل عملاء المبادرة لإحكام الرقابة على قيام العميل بشراء وحدة واحدة فقط بنظام التمويل العقاري المدعم بحيث تتاح معلومة حصول العميل على موافقة ائتمانية طرف أحد البنوك لكافة الأطراف الأخرى لحظيا ، ويشترط أن تمتنع باقي البنوك منذ تلك اللحظة عن التعامل معه في إطار المبادرة.

وبالنسبة للأسرة، فقد نصت الإجراءات على أن يتم إدخال بيانات الارتباط بالزوج/ الزوجة ويتم تحديث ذلك بعد تقديم مستندات تثبت التغيير في الحالة الاجتماعية للعملاء من خلال البنك الذي قام بمنح القرض.

ونصت الضوابط المرفقة علي أنه في حال رغبة العميل بيع الوحدة أو السداد المعجل، يتم رد مبلغ الدعم في سعر العائد منذ تاريخ المنح وحتى تاريخ البيع / السداد المعجل بعد حساب الفارق بين سعر العائد المدعم وسعر العائد على أساس تطبيق سعر إقراض بواقع 5% فوق سعر الإقراض النهائي لمحدودي الدخل، ثم رد الفارق للبنك المركزي، على ألا يتم تطبيق عمولة سداد معجل.

وتضمنت الإجراءات الجديدة أنه يحق للبنك تطبيق عائد تأخير بحد أقصى 2% فوق سعر الإقراض النهائي للعميل وذلك على الأقساط مستحقة الدفع، وفي حالة موافقة البنك على طلب العميل جدولة المديونية يتم التسعير وفقا لأسعار المبادرة في تاريخ المنح.

واستثنت الإجراءات والضوابط المصابين وأسر الشهداء من أفراد الجيش والشرطة (الأقارب حتى الدرجة الثانية) من المتقدمين لحجز وحدات سكنية بمشروعات الإسكان الاجتماعي من تطبيق شرط الحد الأقصى للدخل.

وعدلت الإجراءات الجديدة الفقرة ( أ ) من البند السادس من أسس تقييم الجدارة الائتمانية للعملاء وتكوين المخصصات والخاص بالقواعد المنظمة لتحديد القيمة السوقية العادلة للضمانات العقارية والمحال التجارية بحيث تحدد القيمة العادلة للأصول موضوع الرهون مرة على الأقل كل خمس سنوات بدلا من ثلاث سنوات.

كما نصت أيضا على إمكانية استخدام التقييم المعد من قبل وزارة الإسكان أو هيئة المجتمعات العمرانية الوحدات محل التمويل، أو المقيمين العقاريين المدرجين بقوائم بيوت الخبرة المسجلة لدى البنك المركزي المصري.

ومن الممكن الاستعانة بالمقيمين العقاريين السابق موافاة البنوك بهم وذلك كوسيلة لتخفيض تكلفة التقييم العقاري وفقا للبند السادس من قرار مجلس إدارة البنك المركزي في 18 فبراير 2014، بحسب الاشتراطات الجديدة للمبادرة.

وأكدت الضوابط علي قيام قطاع الرقابة والأشراف بالمتابعة الدوريةللتحقق من مدي التزام البنوك بما تقدم وجودة المحفظة المكونة في نطاقها والتاكد من صحة البانات المدخلة علي النظام وتلك التي سترد علي النماذج التي سيتم موافاة البنوك بها لاحقا