التقرير الشهري للأسواق العالمية في نوفمبر .. رفع سعر الفائدة يتصدر البيانات

كتب : ناصر المصري

الثلاثاء، 27 ديسمبر 2022 04:45 م

-

مشاركة

-

-

-

-

ينشر الحصاد مصر التقرير الشهري لأسواق المال عن شهر نوفمبر 2022، والأحداث التي جاءت خلال هذا الشهر في القطاع الاقتصادي الدولي وأبرزه رفع سعر الفائدة.

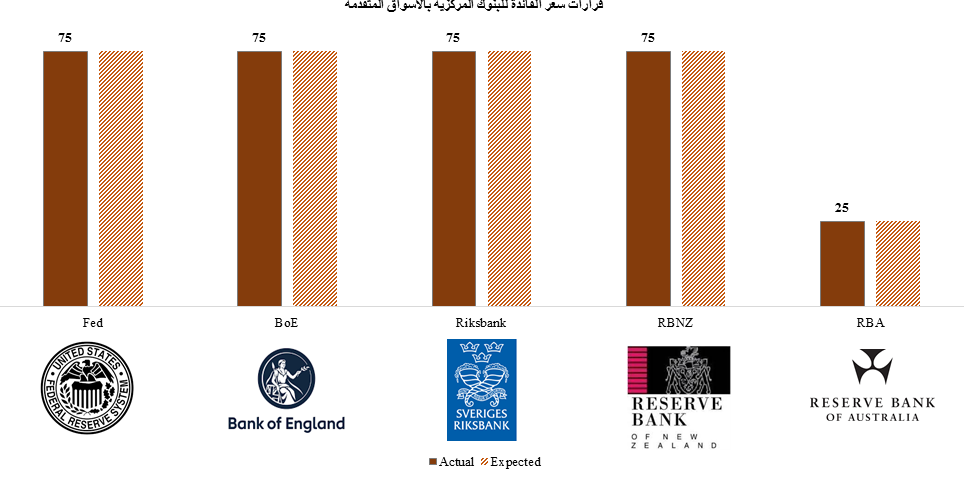

وقامت عدة بنوك مركزية برفع سعر الفائدة في بداية الشهر، بعدما سجلت معدلات التضخم لشهر أكتوبر في غالبية الاقتصادات الكبرى مستوى مرتفع غير مسبوق. أقدم بنك الاحتياطي الفيدرالي الأمريكي على رفع سعر الفائدة بواقع 75 نقطة أساس في 2 نوفمبر، وذلك للمرة الرابعة على التوالي، ليصل بذلك سعر الفائدة إلى 3.75% - 4%، ومع ذلك ذكر البنك أن معركته ضد التضخم ستتطلب رفع تكلفة الاقتراض بصورة أكبر. وبالمثل، رفع بنك إنجلترا سعر الفائدة بواقع 75 نقطة أساس لتصل إلى 3%، مسجلاً أعلى وتيرة رفع للفائدة منذ 33 عامًا كما توقعت الأسواق، وحذر بنك انجلترا من أن اتباع المسار المتوقع من السوق قد يؤدي إلى حدوث ركود. كما شهد هذا الشهر قيام العديد من البنوك المركزية بالأسواق الناشئة برفع أسعار الفائدة وسط ارتفاع معدلات التضخم، وعلى خلفية اتجاه الاحتياطي الفيدرالي نحو تشديد السياسة النقدية. وعلى الرغم من ذلك، كانت البيانات الاقتصادية، وفي مقدمتها تقارير معدلات التضخم الأمريكية لشهر أكتوبر، نقطة تحول الشهر الماضي، حيث أصبحت الأسواق أكثر تفاؤلًا حيال تباطؤ وتيرة رفع أسعار الفائدة في المستقبل القريب. علاوة على ذلك، كانا محضر اجتماع بنك الاحتياطي الفيدرالي لشهر نوفمبر ومحضر اجتماع البنك المركزي الأوروبي لشهر أكتوبر أقل حدة من المتوقع، حيث أظهر صانعو السياسة نواياهم لإبطاء وتيرة ارتفاع أسعار الفائدة بسبب حالة عدم اليقين الاقتصادي. وجاء رد فعل أصول الأسواق المتقدمة إيجابيًا على محضري الاجتماع لكلا البنكين، وذلك في الوقت الذي قامت فيه الحكومة الصينية بتخفيف الإجراءات المفروضة لمواجهة وباء كورونا، حيث دعمت هذه الديناميكيات معنويات المخاطرة على مستوى العالم، كما أدت إلى ارتفاع أصول الأسواق الناشئة بصورة واسعة النطاق. علاوة على ذلك، أنهت الأصول المحفوفة بالمخاطر تعاملات هذا الشهر على ارتفاع، خاصة عقب خطاب رئيس الاحتياطي الفيدرالي الأمريكي، باول، في 30 نوفمبر والذي أشار فيه إلى تباطؤ وتيرة تشديد السياسة النقدية في ديسمبر. فضلًا عن ذلك، أكد مقياس التضخم المفضل لدى الاحتياطي الفيدرالي وصول التضخم بالفعل إلى ذروته. من الجدير بالذكر أن الأصول، خاصة في آسيا، فقدت في وقت لاحق بعضًا من مكاسبها، حيث أدى اندلاع الاحتجاجات ضد القيود المفروضة لمكافحة فيروس كورونا في الصين إلى تأجيج المخاوف حيال الخروج الفوضوي من سياسة "صفر كوفيد" الصينية. وفيما يتعلق بأسواق العملات، عكس الدولار مكاسبه التي حققها في وقت مبكر من الشهر، حيث أنهى تداولات الشهر منخفضًا بنسبة 5%، ليسجل بذلك أكبر انخفاض شهري له منذ عام 2010. وعلى صعيد التطورات السياسية، تابع المستثمرون عن كثب الانتخابات النصفية الأمريكية خلال الشهر، حيث حظي الديمقراطيون بالسيطرة على مجلس الشيوخ في الوقت الذي فاز فيه الحزب الجمهوري بأغلبية مقاعد مجلس النواب الأمريكي بفارق ضئيل.

سجلت معظم البنوك المركزية ارتفاعات ضخمة في أسعار الفائدة خلال الشهر وهو ما كان متوقعًا، ومع ذلك، بدأ الاحتياطي الفيدرالي وبنك إنجلترا في الإشارة إلى تحول هبوطي في وتيرة رفع أسعار الفائدة. وقام الاحتياطي الفيدرالي بزيادة المستوى المتوقع لسعر الفائدة النهائي خلال الاجتماع، ولكن في وقت لاحق اتفق مسؤولو الاحتياطي الفيدرالي، بما فيهم باول، على أن رفع سعر الفائدة بواقع 50 نقطة أساس في ديسمبر سيكون أمرًا مناسبًا. ويتوقع الاقتصاديون في بنك إنجلترا أن ينكمش الاقتصاد في الشهرين المقبلين، كما صرح المحافظ بأن أسعار الفائدة قد ترتفع إلى مستويات أدنى من تسعير السوق. واتجهت بنوك مركزية أخرى إلى تشديد السياسة النقدية، بما فيهم البنك الاحتياطي النيوزيلندي الذي سجل أكبر رفع له بسعر الفائدة على الإطلاق، حيث أشار المحافظ إلى أنه يوجد المزيد من الزيادات القادمة في أسعار الفائدة لاستعادة استقرار الأسعار. وبالمثل، رفع البنك المركزي السويدي أسعار الفائدة إلى أعلى مستوى لها منذ 2008، كما أظهرت توقعاته مزيداً من ارتفاعات أسعار الفائدة في بداية عام 2023.

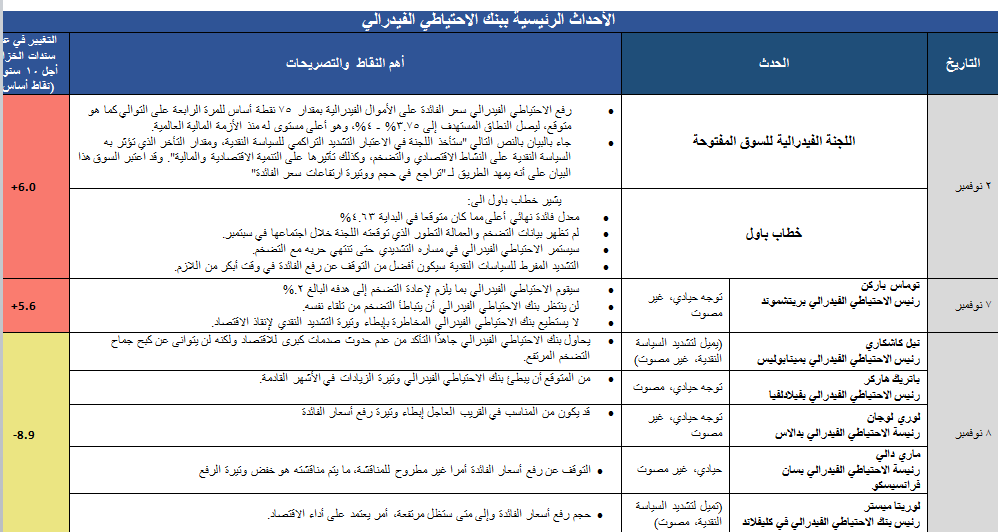

الأحداث الرئيسية ببنك الاحتياطي الفيدرالي

التاريخ الحدث أهم النقاط والتصريحات التغيير في عائد سندات الخزانة أجل 10 سنوات (نقاط أساس)

2 نوفمبر اللجنة الفيدرالية للسوق المفتوحة • رفع الاحتياطي الفيدرالي سعر الفائدة على الأموال الفيدرالية بمقدار 75 نقطة أساس للمرة الرابعة على التوالي كما هو متوقع، ليصل النطاق المستهدف إلى 3.75% - 4%، وهو أعلى مستوى له منذ الأزمة المالية العالمية.

• جاء بالبيان بالنص التالي "ستأخذ اللجنة في الاعتبار التشديد التراكمي للسياسة النقدية، ومقدار التأخر الذي تؤثر به السياسة النقدية على النشاط الاقتصادي والتضخم، وكذلك تأثيرها على التنمية الاقتصادية والمالية". وقد اعتبر السوق هذا البيان على أنه يمهد الطريق لـ "تراجع في حجم ووتيرة ارتفاعات سعر الفائدة" +6.0

خطاب باول يشير خطاب باول الى:

• معدل فائدة نهائي أعلى مما كان متوقعا في البداية 4.63%

• لم تظهر بيانات التضخم والعمالة التطور الذي توقعته اللجنة خلال اجتماعها في سبتمبر.

• سيستمر الاحتياطي الفيدرالي في مساره التشديدي حتى تنتهي حربه مع التضخم.

• التشديد المفرط للسياسات النقدية سيكون أفضل من التوقف عن رفع الفائدة في وقت أبكر من اللازم.

7 نوفمبر توماس باركن

رئيس الاحتياطي الفيدرالي بريتشموند

توجه حيادي، غير مصوت • سيقوم الاحتياطي الفيدرالي بما يلزم لإعادة التضخم إلى هدفه البالغ 2%.

• لن ينتظر بنك الاحتياطي الفيدرالي أن يتباطأ التضخم من تلقاء نفسه.

• لا يستطيع بنك الاحتياطي الفيدرالي المخاطرة بإبطاء وتيرة التشديد النقدي لإنقاذ الاقتصاد. +5.6

8 نوفمبر نيل كاشكاري

رئيس الاحتياطي الفيدرالي بمينابوليس (يميل لتشديد السياسة النقدية، غير مصوت) • يحاول بنك الاحتياطي الفيدرالي جاهدًا التأكد من عدم حدوث صدمات كبرى للاقتصاد ولكنه لن يتوانى عن كبح جماح التضخم المرتفع. -8.9

باتريك هاركر

رئيس الاحتياطي الفيدرالي بفيلادلفيا توجه حيادي، مصوت • من المتوقع أن يبطئ بنك الاحتياطي الفيدرالي وتيرة الزيادات في الأشهر القادمة.

لوري لوجان

رئيسة الاحتياطي الفيدرالي بدالاس توجه حيادي، غير مصوت • قد يكون من المناسب في القريب العاجل إبطاء وتيرة رفع أسعار الفائدة

ماري دالي

رئيسة الاحتياطي الفيدرالي بسان فرانسيسكو حيادي، غير مصوت • التوقف عن رفع أسعار الفائدة أمرا غير مطروح للمناقشة، ما يتم مناقشته هو خفض وتيرة الرفع

لوريتا ميستر

رئيس بنك الاحتياطي الفيدرالي في كليفلاند (تميل لتشديد السياسة النقدية، مصوت) • حجم رفع أسعار الفائدة وإلى متى ستظل مرتفعة، أمر يعتمد على أداء الاقتصاد.

10 نوفمبر صدور بيانات مؤشر أسعار المستهلك • جاءت بيانات مؤشر أسعار المستهلكين أقل من التوقعات. -28.1

14 نوفمبر كريستوفر والر

محافظ بنك الاحتياطي الفيدرالي (يميل لتشديد السياسة النقدية، مصوت) • كان رد فعل الأسواق تجاه قراءة مؤشر أسعار المستهلك لشهر أكتوبر مبالغاً فيه.

• لا تزال أسعار الفائدة بحاجة إلى الرفع والبقاء في معدلات مرتفعة. 4.2

نائب رئيس الاحتياطي الفيدرالي

ليل برينارد (يميل لتيسير السياسة النقدية، مصوت) • لا يزال يتعين على الاحتياطي الفيدرالي اتخاذ بعض الاجراءات.

• ينبغي أن تنظر اللجنة في بدء خفض وتيرة الزيادات لأسعار الفائدة

15 نوفمبر باتريك هاركر

رئيس الاحتياطي الفيدرالي بفيلادلفيا توجه حيادي، مصوت • من المتوقع أن يرفع بنك الاحتياطي الفيدرالي أسعار الفائدة بوتيرة أبطأ في الشهور القادمة.

• سيتوقف الاحتياطي الفيدرالي عن رفع سعر الفائدة عند مستوى تقييدي في وقت ما من العام المقبل. -8.4

رافاييل بوستيك

رئيس الاحتياطي الفيدرالي بأتلانتا (يميل لتيسير السياسة النقدية، غير مصوت) • لا يزال الاحتياطي الفيدرالي بحاجة إلى رؤية "مؤشرات تراجع بالتضخم على نطاق واسع".

• الفارق الزمني بين إجراءات السياسة وتأثيرها على الأسعار يُقدر ما بين "18 شهرًا إلى عامين"

16 نوفمبر ماري دالي

رئيسة الاحتياطي بسان فرانسيسكو (توجه حيادي، مصوت) • تباطؤ وتيرة الارتفاعات أمر قابل للتفاوض، ولكن التوقف المؤقت عن الرفع "خيار غير مطروح" -8

كريستوفر والر

محافظ بنك الاحتياطي الفيدرالي (يميل لتشديد السياسة النقدية، مصوت) • يشعر "براحة أكبر" تجاه فكرة تخفيف وتيرة رفع أسعار الفائدة في ديسمبر.

أيستر جورج

رئيسة الاحتياطي الفيدرالي بكانساس (توجه حيادي، مصوت) • من السابق لأوانه الحديث عن وقف مسار رفع أسعار الفائدة.

• إن خفض التضخم لا يمكن أن يتم بدون "وجود بعض التباطؤ الحقيقي"

17 نوفمبر جيمس بولارد

رئيس الاحتياطي الفيدرالي بسانت لويس (يميل لتشديد السياسة النقدية، مصوت) • يجب على بنك الاحتياطي الفيدرالي رفع أسعار الفائدة إلى نطاق 5.00-5.25% على الأقل لتكون "تشديدية بما فيه الكفاية" 7.6.

نيل كاشكاري

رئيس الاحتياطي الفيدرالي بمينابوليس (يميل لتشديد السياسة النقدية، غير مصوت) • يحتاج الاحتياطي الفيدرالي إلى توخي الحذر حتى لا يتراجع بشدة "خلف منحنى التضخم" قبل البدء في وقف زيادة أسعار الفائدة

21 نوفمبر ماري دالي

رئيسة الاحتياطي الفيدرالي بسان فرانسيسكو (حيادي، غير مصوت) • سيحتاج المسؤولون بالاحتياطي الفيدرالي إلى أن يكونوا على دراية بالفارق الزمني الذي تعمل بها السياسة النقدية.

• التشديد النقدي أقل مما ينبغي من شأنه أن يجعل التضخم مرتفعًا للغاية. والأكثر مما ينبغي قد يؤدي إلى انكماش بالاقتصاد لا داعي له. 0

لوريتا ميستر

رئيس بنك الاحتياطي الفيدرالي في كليفلاند (تميل لتشديد السياسة النقدية، مصوت) • لا يزال التضخم مرتفعا للغاية ولا يزال أمام صانعي السياسات طريق طويل قبل استكمال إجراءات التشديد.

23 نوفمبر محضر اجتماع شهر نوفمبر • أشار الأعضاء إلى توصياتهم لتخفيف وتيرة رفع أسعار الفائدة في وقت قريب من أجل التخفيف من مخاطر التشديد المفرط للسياسات النقدية.

• قام صانعو السياسات بمراجعة أسعار الفائدة النهائية بزيادتها.

• يرى الأعضاء أن الركود في العام المقبل هو السيناريو الأساسي.

• رفع الاقتصاديون في بنك الاحتياطي الفيدرالي توقعاتهم بشأن التضخم "لعدة فصول ربع سنوية قادمة". -6.2

30 نوفمبر رئيس الاحتياطي الفيدرالي – جيروم بأول (يميل لتشديد السياسة النقدية، مصوت) • الإشارة إلى أن بنك الاحتياطي الفيدرالي سوف يبطئ وتيرة زيادات أسعار الفائدة قريبا في ديسمبر 2022.

• المكونات التي تسببت في ارتفاع التضخم تتجه حاليا نحو الانخفاض.

• ستكون دورة رفع الأسعار أطول وقد يكون معدل الفائدة النهائي أعلى من توقعات سبتمبر. -13.9

الأحداث الرئيسية ببنك إنجلترا

التاريخ الحدث أهم النقاط والتصريحات التغيير في عائد سندات الخزانة أجل 10 سنوات (نقاط أساس)

3 نوفمبر قرار سعر الفائدة لبنك انجلترا • رفع بنك إنجلترا سعر الفائدة بواقع 75 نقطة أساس كما كان متوقعًا، مما يعني ارتفاع سعر الفائدة البنكي إلى أعلى مستوى في 10 سنوات بنسبة بلغت 3%، وهو أكبر مقدار رفع لمرة واحدة منذ عام 1989.

• حذر المسؤولون المستثمرين من أن الاقتصاد البريطاني قد لا ينمو لمدة عامين قادمين.

• ستكون هناك حاجة إلى مزيد من الارتفاعات إذا كان معدل نمو الاقتصاد يتماشى مع التوقعات.

• أشار المسؤولون إلى أنه من غير المرجح أن ترتفع الفائدة إلى 5% كما يتوقع بعض المتداولين.

• قال المحافظ إن أسعار الفائدة "يجب أن ترتفع بأقل مما تسعره الأسواق المالية حالياً" 12.2

8 نوفمبر كبير الاقتصاديين – هيو باول • يؤدي الانخفاض الحاد في حجم القوى العاملة في المملكة المتحدة إلى استمرار الضغط على التضخم بشكل تصاعدي. -8.6

11 نوفمبر صانع السياسات – جوناثان هاسكل • يجب أن "تقف" السياسة النقدية بحزم ضد الخطر من أن يصبح التضخم راسخًا. 6.6

23 نوفمبر كبير الاقتصاديين – هيو باول • يحتاج بنك إنجلترا إلى رفع أسعار الفائدة بمقدار أكبر لمواجهة الضغوط التضخمية.

• ارتفاع أسعار الطاقة ونقص العمالة هما السببان الرئيسيان لارتفاع التضخم -12.6

24 نوفمبر نائب محافظ بنك إنجلترا – ديف رامسدن • يؤيد المزيد من الرفع لأسعار الفائدة حتى "يتوقف التضخم عن كونه مصدر قلق".

• بيان ميزانية الحكومة - والذي يشمل الزيادات الضريبية وضبط الإنفاق - كان من المرجح أن يضغط على النمو الاقتصادي والتضخم، ولكن لن تدخل الإجراءات حيز التنفيذ حتى أبريل 2025. 2.7

الأحداث الرئيسية بالبنك المركزي الأوروبي

التاريخ الحدث أهم الموضوعات والتصريحات التغيير في عائد سندات الخزانة أجل 10 سنوات (نقاط أساس)

7 نوفمبر محافظ البنك المركزي الفرنسي فرانسوا فيليروي • يجب أن يواصل البنك المركزي الأوروبي رفع أسعار الفائدة، حتى لو بوتيرة منخفضة، حتى يبدأ التضخم الأساسي في التراجع.

• من غير المحتمل أن يتسبب الركود في الاتحاد الأوروبي في توقف البنك المركزي الأوروبي عن رفع أسعار الفائدة، ويرجع ذلك جزئيًا إلى أن سوق العمل لا يزال قوياً. 4.8

8 نوفمبر رئيس البنك المركزي الألماني يواكيم ناجل • يجب ألا يتوقف البنك المركزي الأوروبي عن تشديد السياسة النقدية في وقت مبكر وأن يستمر في زيادة معدلات الفائدة حتى لو كان ذلك يؤثر على الاقتصاد.

• في حالة تخلف السياسة النقدية عن المنحنى، فإن التكاليف الاقتصادية الإجمالية ستكون أعلى بكثير. -6.2

11 نوفمبر نائب رئيس البنك المركزي الأوروبي لويس دي جويندوس • قد يستهين المستثمرون بـ "استمرار التضخم".

• يجب أن يرى صانعو السياسات تباطؤًا في معدلات التضخم الرئيسية لتستقر التوقعات بشأن رفع أسعار الفائدة من قبل البنك المركزي الأوروبي لتحقيق الاستقرار. 15.1

18 نوفمبر رئيسة البنك المركزي الأوروبي كريستين لاجارد • لا تزال المعدلات بحاجة إلى الارتفاع أكثر.

• ازدادت "مخاطر الركود"، لكنها لن تكون كافية بحد ذاتها لترويض التضخم.

• "تقليل الدعم قد لا يكون كافياً" لترويض التضخم. -0.6

رئيس البنك المركزي الألماني يواكيم ناجل • يتعين على البنك المركزي الأوروبي اتخاذ "خطوات حاسمة" حتى لو نتج عنها احتمالات حدوث انكماش كبير.

• يجب على البنك المركزي الأوروبي أن يخفض حيازاته من السندات اعتبارًا من العام المقبل.

21 نوفمبر كبير الاقتصاديين في البنك المركزي الأوروبي فيليب لين • من المحتمل أن يستمر البنك المركزي الأوروبي في رفع أسعار الفائدة العام المقبل لضمان عودة التضخم إلى نطاقه المستهدف.

• يجب أن يأخذ القرار التالي للمركزي الأوروبي في الاعتبار تأثير الفارق الزمني لتأثير السياسة النقدية على الاقتصاد. -2.0

23 نوفمبر نائب رئيس البنك المركزي الأوروبي لويس دي جويندوس • سيواصل البنك المركزي الأوروبي رفع أسعار الفائدة حتى يخفض التضخم إلى ما يقرب من مستوى الـ 2% المستهدفة، بغض النظر عن احتمالية حدوث ركود.

• سيظل التضخم بالقرب من المستويات الحالية عند حوالي 10% في الأشهر المقبلة. -4.8

24 نوفمبر أصدر البنك المركزي الأوروبي محضر اجتماع نوفمبر • في حالة الركود البسيط، يجب على البنك المركزي الأوروبي "مواصلة تطبيع السياسة النقدية وتشديدها".

• في حالة حدوث ركود عميق، "قد يرغب صانعو السياسات في التوقف مؤقتًا عن التشديد"

• تقدر مقاييس توقعات التضخم على المدى الطويل بنحو 2%.

• جادل بعض أعضاء البنك المركزي الأوروبي لصالح رفع سعر الفائدة بمقدار 50 نقطة أساس لكن الغالبية العظمى فضلت 75 نقطة أساس. -8.0

وفي الولايات المتحدة، سجل معدل التضخم خلال شهر أكتوبر انخفاضًا بشكل مفاجئ خلال شهر أكتوبر، كما أظهر تباطؤًا، وذلك إلى حد كبير على خلفية تحسن سلاسل التوريد، وتراجع الطلب، وانخفاض أسعار العديد من السلع الأساسية. أعطت أرقام مؤشر أسعار المستهلك لشهر أكتوبر، والتي تراجعت عن أعلى مستوياتها في 40 عامًا، المزيد من الآمال بشأن وصول التضخم إلى ذروته بالفعل، واحتمالية بدء بنك الاحتياطي الفيدرالي في إبطاء وتيرة تشديد السياسة النقدية. علاوة على ذلك، ارتفع مؤشر أسعار المنتجين بوتيرة أبطأ مما كان متوقعًا في شهر أكتوبر، مما يدعم احتمالية "تباطؤ التضخم".

وفيما يتعلق بمعنويات الأسواق، تراجعت ثقة المستثمرين للشهر الثالث على التوالي، حيث أججت أسعار الفائدة المرتفعة المخاوف من حدوث ركود. وفي الوقت نفسه، أظهرت مؤشرات مديري المشتريات لشهر نوفمبر انكماشًا في النشاط التجاري للشهر الخامس على التوالي مع انكماش الطلب على الرغم من استمرار تراجع الضغوط التضخمية.

على صعيد بيانات العمالة، أظهر تقرير شهر نوفمبر الصادر عن مؤسسة ADP انخفاض التغير في التوظيف إلى أدنى مستوى له منذ ما يقرب عامين. وبالمثل، تراجعت الوظائف الجديدة لكن لا تزال الأرقام أفضل من التوقعات بصورة طفيفة. ومن ناحية أخرى، ظهر معدل البطالة دون تغيير خلال شهر نوفمبر عند مستوى 3.7%، مما يشير إلى أن سوق العمل مُحكم نسبيًا. أما بالنسبة لمعدل مشاركة القوى العاملة، فقد هبط للشهر الثالث على التوالي على غير المتوقع. وبشكل عام، أشارت البيانات إلى تباطؤ معدل الطلب على العمالة، وأن تأثير السياسة التشديدية لبنك الاحتياطي الفيدرالي على خلق فرص العمل أصبح واضحا أكثر.

الانتقال إلى الاتحاد الأوروبي، انخفض معدل التضخم الرئيسي لشهر نوفمبر والذي سجل أبطأ وتيرة له في ثلاثة أشهر مع استمرار التراجع في أسعار الطاقة، مما يدعم توجه البنك المركزي الأوروبي نحو إبطاء وتيرة الزيادات في أسعار الفائدة. كما انخفضت بيانات مؤشر أسعار المنتجين في شهر أكتوبر بأكثر من 10% مقارنة بالشهر الماضي، والتي جاءت أقل نسبيًا من التوقعات. وفيما يتعلق بسوق العمل، فقد هبط معدل البطالة ليصل بذلك إلى أدنى مستوى له منذ بدء صدور البيانات في عام 1998.

تحسنت بيانات ثقة المستثمر في الاتحاد الأوروبي نسبيًا، وفاقت الأرقام التوقعات لكنها لا تزال بالقرب من أدنى مستوياتها التي شهدتها منذ وباء كورونا. علاوة على ذلك، ارتفعت ثقة المستهلك بشكل غير متوقع إلى أعلى مستوى لها في خمسة أشهر، مما يشير إلى أن الأوضاع الاقتصادية على مستوى المواطنين لا تزال متماسكة، على الرغم من العلامات التي تشير إلى حدوث ركود وشيك وزيادة حالة عدم اليقين بشأن أزمة الطاقة. بالإضافة إلى ذلك، ظل مؤشر مديري المشتريات بقطاعي التصنيع والخدمات في منطقة الانكماش، على الرغم من البيانات التي تشير إلى تراجع الضغوط التضخمية.

جاءت أرقام معدل التضخم في المملكة المتحدة مختلفة كليًا عن الاقتصادات الرئيسية الأخرى في الأسواق المتقدمة، حيث وصل التضخم إلى مستوى قياسي جديد هو الأعلى في 41 عامًا، ليسلط الضوء على ضغط مستوى الدخل وارتفاع تكلفة المعيشة التي تواجهها الأسر. كما تشير البيانات إلى أن بنك إنجلترا لا يزال لديه احتمالية كبيرة لرفع سعر الفائدة. وفي الوقت نفسه، شهدت أسعار المدخلات والمخرجات بمؤشر أسعار المنتجين تباطؤًا في شهر نوفمبر لكن جاءت الأرقام أعلى من التوقعات. علاوة على ذلك، انتعشت مبيعات التجزئة في شهر أكتوبر بمقدار أسرع من المتوقع.

فيما يتعلق بسوق العمل، أرتفع معدل البطالة في شهر سبتمبر بمعدل أسرع من المتوقع، مشيرًا إلى تباطؤ سوق العمل على خلفية تشديد بنك إنجلترا للسياسة نقدية بوتيرة أكثر قوة. علاوة على ذلك، تحسنت ثقة المستهلك ولكنها لا تزال بالقرب من أدنى مستوى قياسي لها عندما تسببت خطط التخفيضات الضريبية غير الممولة لرئيسة الوزراء السابقة ليز تروس في حدوث اضطرابات مالية وارتفاع معدلات الرهن العقاري.

عندما رفع الاحتياطي الفيدرالي أسعار الفائدة بواقع 75 نقطة أساس في 2 نوفمبر، بدأت الأسواق في تسعير رفع سعر الفائدة بواقع 75 نقطة أساس خلال اجتماع اللجنة في ديسمبر، باحتمالية تصل الى نحو 35%. وتأرجحت هذه الاحتمالية خلال الأيام القليلة الأولى من الشهر، حيث عانى المستثمرون من أجل تفسير تصريحات باول حول الوقت الذي سيتحول فيه موقف الاحتياطي الفيدرالي إلى تيسير السياسة النقدية. وفي 10 نوفمبر، تغير تسعير الأسواق لسعر الفائدة، حيث استبعد المستثمرون احتمالية رفع سعر الفائدة بمقدار 75 نقطة أساس في ديسمبر، وذلك بعد صدور مؤشر أسعار المستهلك لشهر أكتوبر، والذي جاء أدنى من التوقعات. علاوة على ذلك، دفعت أرقام مؤشر أسعار المنتجين الصادرة في 15 نوفمبر الأسواق لتصبح أكثر تفاؤلًا حيال تباطؤ التضخم. وفي وقت لاحق من الشهر، سعرت الأسواق جزئيًا رفع سعر الفائدة بمقدار 75 نقطة أساس خلال اجتماع اللجنة في ديسمبر على الرغم من أن العديد من المشاركين في السوق قد اعتبروا أن محضر اجتماع بنك الاحتياطي الفيدرالي يميل إلى تيسير السياسة النقدية. وتراجع تسعير السوق لسعر الفائدة مرة أخرى قرب نهاية الشهر، وذلك قبل صدور مؤشر أسعار نفقات الاستهلاك الشخصي لشهر أكتوبر، وقبل خطاب باول الذي أشار فيه أن يقوم بنك الاحتياطي الفيدرالي بتعديل وتيرة رفع أسعار الفائدة، إلا أنه ذكر أن دورة رفع سعر الفائدة ستكون أطول من تسعير السوق.

شهدت أسهم قطاع التكنولوجيا انفراجة حيث حقق كلًا من مؤشر ناسداك المركب Nasdaq Composite، ومؤشر FANG+ مكاسب قوية، مع الآمال بأن يقوم بنك الاحتياطي الفيدرالي بإبطاء وتيرة مسار تشديده للسياسة النقدية مما يضع ضغطاً على تقييمات قطاع التكنولوجيا الأكثر تأثرًا بأسعار الفائدة. علاوة على ذلك، أدى اللقاء الرئاسي بين الولايات المتحدة وتايوان للمرة الأولى منذ 5 سنوات إلى تهدئة المخاوف الناجمة عن زيادة التوترات بين الاقتصادين، الأمر الذي يدعم بدوره أسهم التكنولوجيا الصينية المدرجة في الولايات المتحدة، وبالتالي دعم مؤشرات قطاع التكنولوجيا الأمريكية. ارتفعت الأسهم الأمريكية للشهر الثاني على التوالي، حيث سيطر ارتفاع الطلب على الأصول الخطرة على معظم تداولات هذا الشهر. وسجل مؤشر ستاندرد آند بورز S&P 500 ارتفاعاً بنسبة 5.38% على أساس شهري، محققًا بذلك مكاسب تصل إلى 5.90% في الأسبوع الثاني من نوفمبر مع تراجع مؤشر أسعار المستهلك في الولايات المتحدة بشكل مفاجئ. وشهدت الأسهم المزيد من المكاسب البسيطة قرب نهاية الشهر على خلفية وجود الآمال بأن يقوم بنك الاحتياطي الفيدرالي بتهدئة وتيرة تشديده للسياسة النقدية، وبأن تقوم الصين بإعادة النظر في سياسة "صفر كوفيد".

وفيما يتعلق بأداء القطاعات المدرجة في مؤشر ستاندرد آند بورز S&P 500، فقد شهدت ارتفاعات واسعة النطاق، حيث حقق كلًا من الأسهم الدفاعية والأسهم الدورية مكاسب قوية. وعلى الرغم من ارتفاع أسهم قطاع السلع الاستهلاكية الكمالية الدورية وقطاع الطاقة، كانت المكاسب محدودة نسبيًا في قطاع السلع الاستهلاكية بسبب استمرار ضعف الإنفاق الاستهلاكي غير الأساسي، بينما كانت المكاسب محدودة في قطاع الطاقة بسبب تراجع أسعار النفط بشكل حاد.

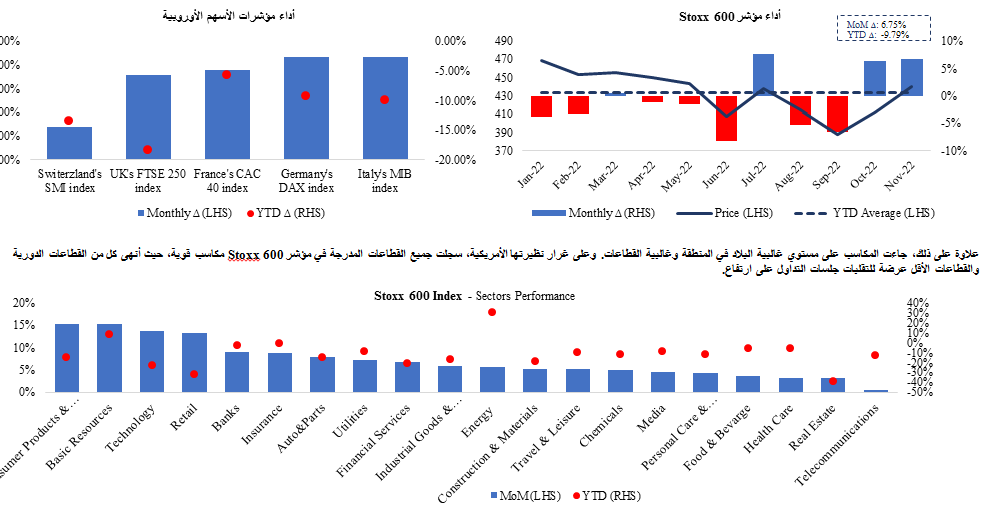

شهدت الأسهم في جميع أنحاء أوروبا مكاسب، حيث سجلت غالبية مؤشرات الأسهم الخاصة بكل بلد مكاسب قوية خلال الشهر. ومن الجدير بالذكر، أنه ارتفعت الأسهم في المملكة المتحدة أيضًا مع صعود مؤشر FTSE 250 البريطاني بنسبة 7.12% على الرغم من تحذيرات بنك إنجلترا من احتمالية حدوث ركود اقتصادي، مع انكماش الناتج المحلي الإجمالي للربع الثالث من عام 2022 لأول مرة منذ الربع الأول من عام 2021، مما يشير إلى تدهور التوقعات الاقتصادية للبلاد. اتبعت الأسهم الأوروبية خطى نظيراتها في الولايات المتحدة، حيث ارتفع مؤشر Stoxx 600 بنسبة 6.75% على أساس شهري وذلك على خلفية تصاعد الآمال بشأن قيام كل من بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي بإبطاء وتيرة التشديد للسياسة النقدية. علاوة على ذلك، ارتفعت بيانات مؤشر ثقة المستهلك والإنتاج الصناعي على نحو مفاجئ، كما تباطأت وتيرة التضخم على غير المتوقع لشهر نوفمبر، مما يدفع ذلك بدوره إلى توقع استقرار الاقتصاد نسبيًا في المنطقة.

علاوة على ذلك، جاءت المكاسب على مستوي غالبية البلاد في المنطقة وغالبية القطاعات. وعلى غرار نظيرتها الأمريكية، سجلت جميع القطاعات المدرجة في مؤشر Stoxx 600 مكاسب قوية، حيث أنهى كل من القطاعات الدورية والقطاعات الأقل عرضة للتقلبات جلسات التداول على ارتفاع.

ازدادت التوقعات بشأن ضعف نمو الطلب العالمي على النفط نتيجة لتراجع توقعات منظمة أوبك خلال شهر نوفمبر. وانخفضت أسعار النفط بنسبة 8.72% في الأسبوع الثالث من شهر نوفمبر، حيث قامت منظمة أوبك بخفض توقعاتها لنمو الطلب على النفط خلال الفترة المتبقية من هذا العام والعام المقبل، مشيرة إلى حالة "عدم اليقين الكبيرة" بشأن معدلات الطلب. وبينما قام المتداولون بتسعير اتجاه بنك الاحتياطي الفيدرالي نحو إبطاء وتيرة التشديد النقدي، وهو ما ضغط بدوره على الدولار مسجلًا أكبر انخفاض شهري له منذ عقد، ارتفعت أسعار الذهب خلال تداولات الشهر على ارتفاع بنسبة 8.26%، محققة بذلك أكبر مكسب لها منذ يوليو 2020.

تباين أداء السلع الأساسية بشكل عام في شهر نوفمبر، حيث ارتفعت المعادن مثل النحاس بنسبة 10.50%، على خلفية الآمال بشأن إعادة فتح الصين وإتاحة المزيد من الدعم لقطاع العقارات الصيني وبالتالي سيعملان على تعزيز الطلب على الأصول. ومن ناحية أخرى، شهدت السلع الاستهلاكية مثل القمح والنفط تراجع حاد وسط توقعات تشير إلى ضعف معدل الطلب. وعلى عكس فئات الأصول الأخرى، شهدت أسعار النفط عزوف المستثمرين عن المخاطرة، حيث تأججت التكهنات بشأن تباطؤ النمو بشكل حاد على مدار العام المقبل. على الرغم من تزايد الآمال بشأن إعادة فتح الصين وبالتالي ارتفاع معدلات الطلب على النفط. ولكن واصلت أسعار النفط هبوطها، حيث لا تزال التوقعات بشأن ضعف النمو العالمي في ازدياد.

*where f stands for forecast

بدأت سندات الخزانة الأمريكية تعاملات الشهر بخسائر بسبب صدور بيانات العمالة القوية وعلى خلفية تصريح باول بإن أسعار الفائدة النهائية سترتفع أعلى مما كان متوقعًا في البداية، مما أحدث حالة من القلق بالسوق من أن التحول في اتجاه السياسة النقدية للاحتياطي الفيدرالي قد لا يكون في وقت قريب كما كانت الأسواق تأمل. سجلت سندات الخزانة بعد ذلك مكاسب كبيرة بعد أن جاءت أرقام مؤشر أسعار المستهلكين لشهر أكتوبر أقل من المتوقع، حيث سجلت عائدات السندات أجل 10 سنوات أكبر انخفاض يومي لها (-28.1 نقطة أساس) منذ عام 2020. وتمكنت سندات الخزانة من تحقيق المزيد من المكاسب حيث كان ينظر إلى محضر اجتماع بنك الاحتياطي الفيدرالي على أنه متشائم وكما تحدث بأول في نهاية الشهر عن إبطاء وتيرة رفع أسعار الفائدة بدءًا من ديسمبر.

أدى الارتفاع الكبير للفائدة الذي قام به بنك الاحتياطي الفيدرالي في بداية الشهر ومفاجأة تراجع أرقام مؤشر أسعار المستهلكين إلى انخفاض مستوى التعادل للتضخم في جميع فترات الاستحقاق. مع تحول السوق إلى تسعير رفع أقل حجما لسعر الفائدة لدى بنك الاحتياطي الفيدرالي، انخفضت العوائد الحقيقية عبر جميع آجال الاستحقاق. ومن الجدير بالذكر أن العوائد الحقيقية للسندات أجل 10 سنوات تراجعت في 10 نوفمبر بمقدار 27 نقطة أساس، وهو أكبر انخفاض يومي لها منذ مارس 2020 بعد صدور بيانات مؤشر أسعار المستهلكين أقل من المتوقع.

كما استفادت السندات الحكومية في الاتحاد الأوروبي من تراجع مؤشر أسعار المستهلكين في الولايات المتحدة. علاوة على ذلك، اعتبر السوق أن محضر اجتماع البنك المركزي الأوروبي يميل الى تشديد السياسة النقدية مما أفاد سوق السندات خاصة أنهم ذكروا أنه من المحتمل أن يحدث توقف مؤقت في التشديد النقدي في حالة حدوث ركود عميق. تباينت تحركات منحنى العائد مع هبوط فارق العائد بين السندات أجل عامين و10 أعوام بشكل أعمق في منطقة انقلاب المنحنى بسبب التوقعات المتزايدة بأن تشديد بنك الاحتياطي الفيدرالي للسياسة النقدية سيدفع الاقتصاد إلى الركود. وصل انقلاب المنحنى في نوفمبر إلى مستويات لم نشهدها منذ عام 1981 حيث سجل -78.6 نقطة أساس.

أتاح تراجع الدولار والاتجاه نحو تشديد السياسات النقدية بالبنوك المركزية في الأسواق المتقدمة الأخرى لعملات دول مجموعة العشر المتبقية بإنهاء الشهر على ارتفاع على الرغم من المخاوف من حدوث ركود عالمي في عام 2023. وتجدر الإشارة إلى أن شهر نوفمبر شهد أفضل أداء لليورو منذ عام 2010، وكذلك أفضل أداء للين منذ عام 2008، وأفضل شهر للجنيه الإسترليني منذ يوليو 2020.

أثر انخفاض العائدات والتحول الهبوطي في توقعات رفع الاحتياطي الفيدرالي لأسعار الفائدة على الدولار مما دفعه إلى تسجيل أكبر انخفاض شهري له منذ أغسطس 2010.

البنوك المركزية بالأسواق الناشئة

تباطأت وتيرة تشديد السياسة النقدية في اقتصادات الأسواق الناشئة بشكل طفيف، حيث قدمت البنوك المركزية في الأسواق الناشئة ما مجموعه 760 نقطة أساس من الارتفاعات بأسعار الفائدة في نوفمبر، وهو ما يزيد قليلاً عن 425 نقطة أساس في أكتوبر، ولكن نصف هذا الارتفاع تم إقراره خلال الربع الثالث من العام. والملاحظ أكثر من هذا، أن جميع البنوك المركزية تقريبًا في أمريكا اللاتينية - من أولى المناطق التي بدأت دورة تشديد السياسة النقدية - أبقت على أسعار الفائدة دون تغيير في نوفمبر، مما يشير إلى أن البنوك المركزية قد تكون قد تجاوزت إجراءات التشديد العنيفة.

ومع ذلك، لا يزال جاري رفع أسعار الفائدة من قبل العديد من البنوك المركزية في الأسواق الناشئة بسبب زيادة الضغوط التضخمية. وعلى الرغم من رفع أسعار الفائدة، اختار أعضاء العديد من البنوك المركزية في الأسواق الناشئة عدم زيادة حجم الرفع، مما دعم التكهنات بأن العديد من البنوك المركزية قد تكون اقتربت من نهاية دورة التشديد.

التسلسل الزمني للتطورات بالصين

بالانتقال إلى التطورات في الاقتصاد الصيني، استمرت حالات كوفيد في الارتفاع على مدار الشهر، لتصل إلى مستويات قياسية جديدة. وقد أدى ذلك إلى عودة القيود الصارمة نظرًا لالتزام الحكومة بسياسة "صفر كوفيد"، وهو ما أدى إلى اندلاع احتجاجات عنيفة في جميع أنحاء البلاد. ومع ذلك قدمت الحكومة قليلاً من الأمل طوال الشهر بأنه سيكون هناك تعديلات كبرى بسياستها الخاصة بمكافحة وباء كوفيد حيث ساهمت هذه التكهنات في الاعتقاد أن الاقتصاد الصيني سيعيد فتح أصول الأسواق الناشئة وسيعمل على دعمها. وفيما يتعلق بالسياسة النقدية، أبقى بنك الشعب الصيني (PBoC) على أسعار الفائدة دون تغيير كما هو متوقع، لكنه تعهد بتقديم الدعم المالي لقطاع العقارات. وأشار البنك أيضًا إلى أنه قد يخفض نسبة متطلبات الاحتياطي لتقديم المزيد من التيسير في السياسة النقدية.

علاوة على ذلك، قفزت العائدات على السندات السيادية الصينية أجل 10 سنوات بمقدار 27.6 نقطة أساس ، وهي أعلى زيادة لها منذ عام 2019. وكانت القفزة على خلفية توقعات الانتعاش الاقتصادي في عام 2023 ومع المخاوف بشأن عواقب تباعد السياسة النقدية لبنك الصين الشعبي عن البنوك المركزية الرئيسية الأخرى، زادت التكهنات بأن البنك المركزي قد يقترب من إنهاء دورة التيسير النقدي.

شهدت الأصول الصينية أفضل أداء لها منذ سنوات، حيث ارتفع الرنمينبي المحلي بنسبة 3.00% على أساس شهري، وهو أقوى مكسب شهري له منذ 4 سنوات. جاءت المكاسب على خلفية ضعف الدولار ومع انتعاش شهية المستثمرين للأصول الصينية على أمل الانتعاش الاقتصادي.

انتعشت تدفقات رأس المال إلى الصين في نوفمبر حيث سجل صافي التدفقات الإجمالية 5.43 مليار دولار للمرة الأولى منذ شهر يوليو. وشهدت سوق الأسهم الصينية دخول تدفقات استثمارية قدرها 8.51 مليار دولار، وهو أعلى مستوى على الإطلاق هذا العام حيث شهدت العديد من مؤشرات الأسهم أفضل شهر لها منذ سنوات. من ناحية أخرى، عادت عمليات بيع السندات، مما أدى إلى خروج تدفقات تقدر بـ 3.08 مليار دولار أما بالنسبة لسوق الأسهم الصينية، فقد شهدت مؤشرات الأسهم أحد أكبر ارتفاعاتها منذ سنوات حيث صعد مؤشر Hang Seng Tech بنسبة 33.15% مقارنة بالشهر السابق، وهو أفضل أداء شهري له منذ إنشاء المؤشر في عام 2014 هانج سنج للأسهم التكنولوجية، وشهد مؤشر مورجان ستانلي للأسهم الصينية MSCI China أكبر زيادة شهرية له. في 24 سنة.

ودعم ضعف الدولار وتحسن معنويات الأسواق الناشئة أداء عملات الأسواق الناشئة بقوة أيضًا ، والتي أنهت الشهر على ارتفاع بنسبة 3.56%، وهو أعلى معدل شهري لها منذ 2016. شهدت الأسواق الناشئة عمومًا انتعاشًا قويًا في التدفقات الرأسمالية، حيث بلغ إجمالي التدفقات 37.4 مليار دولار في نوفمبر، وهو أقوى معدل شهري لها منذ سبتمبر 2021. وسجلت الأسهم دخول تدفقات بلغت 23.0 مليار دولار بينما سجلت سوق السندات دخول تدفقات بلغت 14.4 مليار دولار، مع ملاحظة أن الأسهم والسندات الآسيوية ساهمت في إجمالي تدفقات الأسواق الناشئة بنسبة 72% و62.5% على التوالي.

ومع زيادة التكهنات بأن بنك الاحتياطي الفيدرالي سوف يقدم على التحول نحو ابطاء وتيرة التشديد النقدي قريبًا، ومع بدء العديد من البنوك المركزية في الأسواق الناشئة في تشديد السياسات النقدية بشكل أكثر شراسة ليستبقوا بنك الاحتياطي الفيدرالي، عادت تجارة أدوات الدين بعملات الأسواق الناشئة، حيث أفصحت جميع عملات الأسواق الناشئة تقريبًا المدرجة بمؤشر بلومبرج عن عوائد إيجابية لتجارة أدوات الدين هذا الشهر. كان صعود عملات الأسواق الناشئة أكثر وضوحًا في جنوب آسيا، حيث استفادت العملات ذات الصلة جغرافيًا واقتصاديًا مع الصين من عودة المستثمرين الأجانب إلى المنطقة.

وأخيرًا، ارتفعت أسهم الأسواق الناشئة مع صعود مؤشر MSCI للأسواق الناشئة بأسرع معدل له منذ مايو 2009 ، حيث تلقى دعمًا من ارتفاع الأسهم الصينية، التي تشكل غالبية المؤشر، إلى جانب أن المستثمرين يفضلون الابتعاد عن المخاطر. كانت مكاسب الأسهم واضحة في العديد من اقتصادات الأسواق الناشئة، باستثناء مؤشر Ibovespa البرازيلي الذي خسر مع استمرار معاناة البلاد من ارتفاع حالة عدم اليقين السياسي وانخفاض أسعار السلع الأساسية. كما ارتفعت غالبية السندات السيادية في الأسواق الناشئة في نوفمبر، حيث سجلت عوائد سندات نيجيريا ومصر لأجل 10 سنوات انخفاضًا بمقدار 322.3 نقطة أساس و 276.8 نقطة أساس على التوالي. علاوة على ذلك، تراجعت أيضًا غالبية عقود مبادلة الائتمان (CDS) ، مما يشير إلى عودة الرغبة في المخاطرة في فضاء الأسواق الناشئة