نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية من 9 إلى 16 سبتمبر 2022

كتب : ناصر المصري

الخميس، 22 سبتمبر 2022 09:45 م

-

مشاركة

-

-

-

-

تطورات الأسواق العالمية

نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 9 إلى 16 سبتمبر 2022.

أولًا: الأسواق العالمية

شهدت الأسواق اقبال المستثمرين نحو الأصول الخطرة في بداية الأسبوع، في ظل تفاؤل المستثمرين أن تظهر بيانات التضخم تباطؤ. أدى الصعود المفاجئ لأرقام مؤشر أسعار المستهلك، إلى تحطم آمال المستثمرين وزادت من حدة المخاوف بشأن تشديد السياسات النقدية، حيث اتجهت الأسواق نحو التسعير الكامل لرفع سعر الفائدة بمقدار 75 نقطة أساس خلال اجتماع سبتمبر. وبناءً على ذلك، سادت موجة بيع قوية في معظم أصول الأسواق المتقدمة والناشئة، باستثناء الدولار، الذي استفاد من ارتفاع عوائد سندات الخزانة الأمريكية. سجلت المؤشرات الرئيسية للأسهم الأمريكية أسوأ أداء أسبوعي لها منذ يونيو وسجلت يوم الثلاثاء أسوأ أداء يومي لها منذ أكثر من عامين. علاوة على ذلك، خسرت الأسهم الأوروبية وسط تأجج مخاوف الأسواق بشأن مسار البنك المركزي الأوروبي بتشديد السياسة النقدية مع إشارة المتحدثين في البنك المركزي الأوروبي الى رفع أسعار الفائدة بحزم. أثرت المخاوف المتصاعدة من حدة المسار المتوقع لتشديد السياسة النقدية الذي ستتخذه البنوك المركزية في الأسواق المتقدمة بالسلب على معنويات المستثمرين بالأسواق الناشئة، مما أدى الى هبوط مؤشر مورجان ستانلي لأسهم الأسواق الناشئة ليصل مؤشر MSCI EM إلى أدنى مستوى له منذ يوليو 2020. انعقدت عدة اجتماعات للسياسة النقدية لدي العديد من بنوك الأسواق الناشئة خلال هذا الأسبوع بما في ذلك البنك المركزي الصيني، الذي قرر تثبيت أسعار الفائدة. وعلى صعيد الطاقة، تراجعت أسعار النفط للأسبوع الثالث على التوالي، حيث تعرضت لضغوط أودت بها لمسار هبوطي بفعل تصاعد المخاوف بشأن حدوث ركود عالمي.

تحركات الأسواق

سوق السندات:

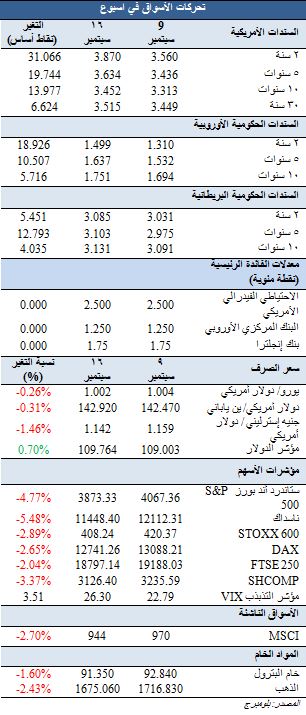

خسرت سندات الخزانة الأمريكية على مستوى جميع آجال الاستحقاق، حيث تركزت الخسائر في الآجال القصيرة الحساسة لسعر الفائدة. وأدى صدور بيانات مؤشر أسعار المستهلك الذي جاء أعلى من المتوقع خلال تداولات يوم الثلاثاء، إلى دفع الأسواق لتسعيرهم رفع كبير لأسعار الفائدة خلال الاجتماعات المتبقية لهذا العام مما أثر سلبًا على سندات الخزانة. وفي الوقت نفسه، كانت خسائر السندات ذات الآجال الأطول محدودة بسبب تصاعد المخاوف من أن يكون رفع أسعار الفائدة سيؤثر بشكل أكبر على النمو الاقتصادي.

عملات الأسواق المتقدمة:

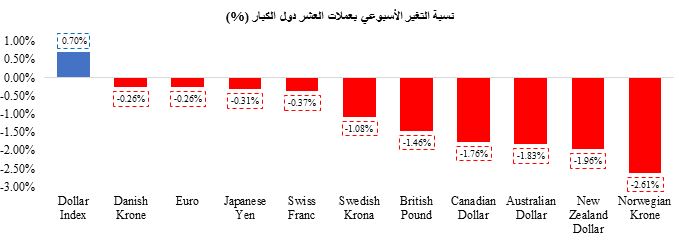

أنهى مؤشر الدولار تداولات الأسبوع على ارتفاع بنسبة 0.70% واستقر عند سعر أقل بقليل من أعلى مستوى له في 20 عامًا والذي وصل إليه خلال تداولات الأسبوع الماضي، حيث واصلت الأسواق تصعيد التكهنات بشأن مسار تشديد بنك الاحتياطي الفيدرالي السياسة النقدية قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة المقرر عقده الأسبوع المقبل. ارتفع المؤشر خلال تداولات يوم الثلاثاء، حيث أشارت بيانات مؤشر أسعار المستهلك التي جاءت أعلى من المتوقع وفقًا لقراءات شهر أغسطس، إلى أن بنك الاحتياطي الفيدرالي سيتعين عليه مواصلة رفع سعر الفائدة بقوة، الأمر الذي بدوره دفع المستثمرين إلى تسعير كامل لزيادة سعر الفائدة بمقدار 75 نقطة أساس خلال اجتماع سبتمبر. ومن ناحية أخرى، خسر اليورو 0.26%، واستقر عند مستوى أقل بقليل من التعادل مع الدولار، وذلك على خلفية ارتفاع الدولار وتحذير العديد من أعضاء مجلس إدارة البنك المركزي الأوروبي بنهاية الأسبوع من أثار تطبيق رفع إضافي كبير لسعر الفائدة ، مما دفع المستثمرين إلى خفض قليل لتسعيرهم لحجم زيادة الفائدة في شهر أكتوبر. وبالمثل، تراجع الجنيه الاسترليني بنسبة 1.46%، حيث ظلت التوقعات حيال نمو الاقتصاد البريطاني قاتمة، خاصة بعد أن جاءت بيانات مبيعات التجزئة أضعف بشكل حاد مما كان متوقعًا، مما سلط الضوء على الاقتصاد المتعثر وأزمة تكلفة المعيشة في البلاد. أغلق الين الياباني تداولات الأسبوع على انخفاض بنسبة 0.31%، مسجلا خسائر اقل حدة مقارنة بأدائه خلال تداولات الأربع أسابيع الماضية، حيث لا يزال المستثمرون يتوقعون المزيد من تيسير السياسة النقدية من قبل بنك اليابان في الوقت الذي تتبنى فيه كبرى البنوك المركزية العالمية سياسة تشديدية قوية. كما تعافت العملة من ضعف حاد، حيث ذكرت التقارير الصادرة في يوم الثلاثاء أن بنك اليابان أجرى فحصًا لسعر الفائدة على سوق الفوركس (سوق صرف العملات)، وهو ما اعتبره المتداولون خطوة استعدادية للتدخل لدعم العملة.

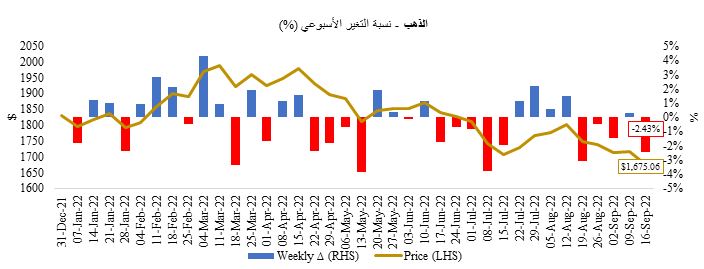

الذهب

انخفض الذهب بنسبة 2.43% ليستقر عند 1675.06 دولارًا للأونصة، وهو أدنى مستوى له في عامين وأقل من مستوى الدعم البالغ 1700 دولار، حيث واصلت الأسواق تسعيرها لرفع معدلات الفائدة بشكل حاد من قبل مجلس الاحتياطي الفيدرالي هذا العام قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة والمقرر عقده الأسبوع المقبل. سجلت الأصول غير المدرة للعائد أكبر خسائر خلال تداولات يوم الثلاثاء، بعد صدور قراءات مؤشر أسعار المستهلك الأمريكية، والتي جاءت قوية على غير المتوقع في يوم الخميس، حيث أظهرت بيانات التوظيف أن سوق العمل الأمريكي لا تزال محدودة، مما زاد من احتمالية أن يقوم بنك الاحتياطي الفيدرالي برفع سعر الفائدة بمقدار75 نقطة أساس خلال اجتماع الأسبوع تالى .

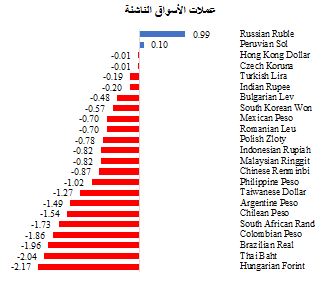

عملات الأسواق الناشئة

على صعيد عملات الأسواق الناشئة، استمر تراجع مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM للأسبوع الخامس على التوالي وخسر 1.00% ليستقر عند أدنى مستوى له منذ سبتمبر 2020. وسجل المؤشر خسائر في كل يوم من أيام الأسبوع حيث أظهرت معظم البيانات الاقتصادية الأمريكية الصادرة على مدار الأسبوع الحاجة الى المزيد من تشديد بنك الاحتياطي الفيدرالي للسياسة النقدية وأدى إلى مزيد من الانحدار في معنويات الأسواق وزيادة العزوف عن المخاطرة. علاوة على ذلك، أدى تراجع أسعار النفط إلى انخفاض معظم العملات المرتبطة بالنفط، مثل عملات أمريكا اللاتينية.

أغلقت تقريباً كل عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج تداولات الأسبوع على انخفاض.

كان أداء الفورنت المجري (-2.17%) أقل من أقرانه حيث توترت معنويات المستثمرين تجاه البلاد بعد التقارير التي تفيد بأن الاتحاد الأوروبي يفكر في تعليق تمويل المجر بسبب انتشار الفساد. تبع ذلك البات التايلندي (-2.04%)، مسجلاً أكبر خسارة أسبوعية له منذ مارس 2020 على خلفية قوة الدولار، حيث أثر الانخفاض السريع في قيمة اليوان على العملة بسبب ارتباط تايلاند بالصين في التجارة والسياحة. من ناحية أخرى، تفوق الروبل الروسي (+ 0.99%) على أقرانه، وربحت العملة بشكل أساسي يومي الاثنين والثلاثاء مع ترقب الأسواق لقرار السياسة النقدية من البنك المركزي حيث كان من المتوقع خفض أسعار الفائدة بمقدار أقل مقارنة بالأشهر السابقة. وفي يوم الجمعة، خفض البنك المركزي الروسي سعر الفائدة القياسي بمقدار 50 نقطة أساس، وهو ما كان متوقعًا وأشار إلى أنهم يقتربون من نهاية دورة التيسير النقدي، ولم يتغير السول البيروفي (+ 0.10%) تقريبا، حيث سجل معظم أرباحه في يومي الاثنين والجمعة بعد ارتفاع أسعار النحاس، الذي يمثل الصادرات الرئيسية للبلاد.

في الصين، تراجع الرنمينبي المحلي بنسبة 0.87% واستقر بشكل هامشي دون مستواه الرئيسي البالغ 7 للدولار، وهو أدنى مستوى له في عامين. وواصل بنك الشعب الصيني (PBoC) تحديد سعره المرجعي المتوسط عند مستويات أقوى من المتوقع لليوم السابع عشر على التوالي في محاولة لتحقيق الاستقرار في العملة قبل انتخابات الشهر المقبل. وبالمثل، انخفضت قيمة اليوان بنسبة 0.89% واستقر عند أدنى مستوى له في عامين.

أسواق الأسهم:

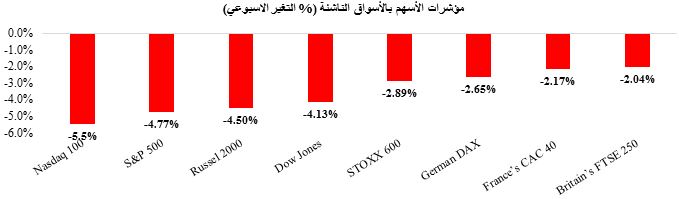

سجلت مؤشرات الأسهم بالأسواق المتقدمة خسائر كبيرة خلال الأسبوع، حيث دفعت بيانات التضخم الأعلى من المتوقع المستثمرين إلى الاستعداد لرفع بنك الاحتياطي الفيدرالي سعر الفائدة بشكل أكثر قوة. علاوة على ذلك، استمرت الخسائر مع نهاية الأسبوع مدفوعة بتصريحات البنك الدولي التي أشارت الى إن الاقتصاد العالمي قد يتجه نحو الركود بسبب تشديد السياسات النقدية من قبل البنوك المركزية. خسر مؤشر ستاندرد آند بورز S&P 500 -4.77% وهو أكبر انخفاض أسبوعي له منذ شهر يونيو. وتراجعت جميع القطاعات المدرجة بالمؤشر، بقيادة القطاعات التقديرية بما في ذلك خدمات الاتصالات (-5.21%) والسلع الاستهلاكية الكمالية (-3.94%) وقطاع التكنولوجيا والمعلومات (-3.8%). انخفض مؤشر ناسداك المركب للأسهم التكنولوجية الكبرى 5.48%، مسجلاً أيضًا أكبر خسارة أسبوعية له منذ يونيو، وخسر مؤشر داو جونز الصناعي Dow Jones -4.13%. الجدير بالذكر أن المؤشرات الأمريكية الرئيسية بدأت الأسبوع على ارتفاع حيث كان لدى المستثمرين أمل كبير في أن تنخفض أرقام مؤشر أسعار المستهلكين كما هو متوقع، ليشير إلى أن التضخم قد يكون قد بلغ ذروته. الجدير بالذكر أن الأسهم الأمريكية سجلت أسوأ أداء يومي لها منذ أكثر من عامين في تعاملات يوم الثلاثاء بعد صدور بيانات مؤشر أسعار المستهلكين، حيث خسر مؤشر ستاندرد آند بورز S&P 500 4.32%، وخسر ناسداك المركب 5.16% وداو جونز 3.94%. ازدادت تقلبات السوق خلال الشهر مما أدى إلى ارتفاع مؤشر VIX لقياس تقلبات الأسواق بمقدار 3.51 نقطة خلال الأسبوع ليستقر عند 26.3 نقطة، وهو ما يعد أعلى من متوسطه منذ بداية العام والبالغ 25.64 نقطة.

خسرت أيضاً الأسهم الأوروبية، متأثرة بتصاعد المخاوف من السياسات المتشددة التي عززتها الارتفاع غير المتوقع لبيانات مؤشر أسعار المستهلك الأمريكي واتجاه المسئولين بالبنك المركزي الأوروبي نحو رفع إضافي كبير لسعر الفائدة في الاجتماعات القادمة. علاوة على ذلك، اشتدت المخاوف من الركود خلال الأسبوع، عقب المراجعة الهبوطية لتوقعات النمو بفرنسا وتوقعات حدوث ركود عالمي من قبل البنك الدولي. وخسر مؤشر STOXX 600 نسبة 2.89%، وهو أسوأ أداء أسبوعي له في شهرين، بقيادة الخسائر التي سجلها قطاع التكنولوجيا (-5.68%) والسلع والخدمات الصناعية (-5.05%). كما تراجعت المؤشرات الإقليمية بما في ذلك مؤشر DAX داكس الألماني (-2.65%) ، ومؤشر CAC 40 الفرنسي (-2.17%) ومؤشر FTSE 250 البريطاني (-2.04%).

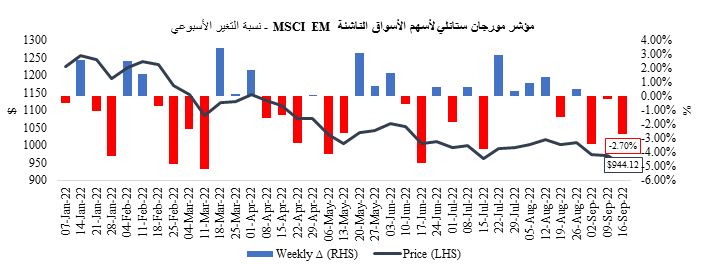

وبالانتقال إلى الأسواق الناشئة، استمرت خسائر مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM للأسبوع الثالث على التوالي، حيث تراجع 2.70%، ليستقر عند أدنى مستوى له منذ يوليو 2020. كان الهبوط مدفوعا بالمخاوف المتزايدة بشأن التضخم، وتشديد البنوك المركزية حول العالم لسياساتها النقدية، وتباطؤ النمو الاقتصادي. ارتفع المؤشر يومي الإثنين والثلاثاء حيث كان المتداولون يأملون أن يبدأ التضخم الأمريكي في التباطؤ، كما تعزز المؤشر في يوم الثلاثاء مع ارتفاع الأسهم الصينية. وبعد يوم الثلاثاء، استمر المؤشر في الانخفاض مجددا حيث جاءت أرقام مؤشر أسعار المستهلك الأمريكي أعلى من المتوقع وعززت بيانات سوق العمل الأمريكية من تسعير السوق بقوة لرفع سعر الفائدة لدى بنك الاحتياطي الفيدرالي، كما زادت المخاوف من أن دورة تشديد بنك الاحتياطي الفيدرالي للسياسة النقدية ستدفع الاقتصاد الأمريكي نحو الركود. علاوة على ذلك، أدى التراجع الحاد في الأسهم الصينية، خاصة يوم الجمعة، إلى زيادة الضغط على المؤشر ليسجل خسائر.

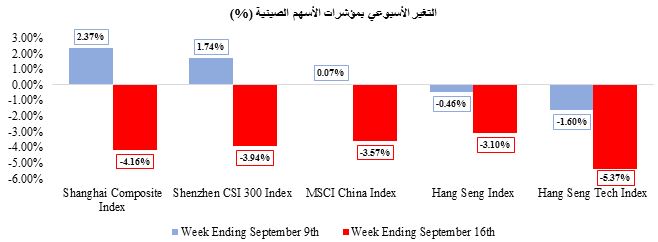

على الرغم من صدور بيانات قوية للإنتاج الصناعي ومبيعات التجزئة في الصين، إلا أن معظم مؤشرات الأسهم الصينية الرئيسية تراجعت بحدة، حيث انخفض كل من مؤشر MSCI الصيني ومؤشر شنغهاي المركب بنسبة 3.57% و 4.16% على التوالي. ظلت المعنويات بشأن الصين متوترة بعد أن أدت القراءة الأعلى من المتوقع لمؤشر أسعار المستهلك الأمريكي إلى دفع اليوان إلى أضعف مستوى له في عامين، مما أزال التأثير الإيجابي للبيانات الاقتصادية القوية. علاوة على ذلك، استمرت المخاوف الجيوسياسية المتزايدة في التأثير سلبًا على الأسهم حيث التقى الزعيم الصيني شي جين بينج والرئيس الروسي فلاديمير بوتين للمرة الأولى منذ الغزو الروسي، وكذلك تصاعدت حالة القلق نتيجة للتقارير التي تفيد بأن الولايات المتحدة تدرس فرض عقوبات على روسيا.

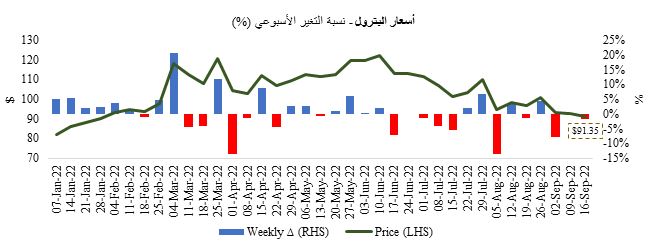

البترول:

واصلت أسعار النفط انخفاضها للأسبوع الثالث على التوالي وأغلقت على هبوط بنسبة 1.60% لتستقر عند 91.35 دولارًا للبرميل، حيث طغت توقعات التباطؤ الاقتصادي على المخاوف بشأن مخاطر الإمدادات. استمرت توقعات التباطؤ الاقتصادي في الزيادة حيث أظهر صدور بيانات مؤشر أسعار المستهلك الأمريكي وبيانات التوظيف الاحتياج إلى زيادة تشديد السياسة النقدية، وبالتالي أثر بالسلب على توقعات النمو ونتيجة لذلك على تأثر الطلب على النفط. وعلى الرغم من الأنباء الواردة بتخفيف إجراءات الإغلاق في الصين، لا يزال معدل الطلب من أكبر مستورد للنفط في العالم غير مؤكد ويزيد من الضغط على الأسعار. لا تزال مخاوف الإمداد كبيرة خاصة مع اقتراب فصل الشتاء، ولا يزال توافر النفط الروسي معرضًا للخطر. تم التأكيد على هذه المخاوف يوم الجمعة بعد أن استولت ألمانيا على الوحدة المحلية لشركة النفط الروسية العملاقة Rosneft PJSC.