"الحصاد" ترصد تطورات الأسواق العالمية خلال الفترة من 1 إلى 8 مارس 2024

كتب : ناصر المصري

الأربعاء، 13 مارس 2024 01:59 م

-

مشاركة

-

-

-

-

تنشر "الحصاد مصر" نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 1 مارس إلى 8 مارس 2024.

الأسواق العالمية

تراجعت عوائد سندات الخزانة على مستوى جميع آجال الاستحقاق، بقيادة عوائد السندات متوسطة الأجل وسط تفاؤل المستثمرين بأن بنك الاحتياطي الفيدرالي قد يبدأ في خفض أسعار الفائدة في وقت أقرب مما كان متوقعًا، حيث جاءت تصريحات رئيس الاحتياطي الفيدرالي، جيروم باول، أقل ميلاً نحو تشديد السياسة النقدية عما كان متوقعًا. وفي نفس الوقت، تباين أداء الأسهم على مدار هذا الأسبوع، حيث أغلقت الأسهم الأمريكية تداولات الأسبوع على انخفاض بعدما وصلت إلى مستوى قياسي مرتفع خلال جلسة الجمعة، إذ جاء الانخفاض بشكل رئيسي نتيجة تراجع سهم شركة إنفيديا (Nvidia)، بينما أنهت الأسهم الأوروبية الأسبوع على ارتفاع، حيث ركز المستثمرون على قرار البنك المركزي الأوروبي بالإبقاء على أسعار الفائدة دون تغيير. وتراجعت أسعار النفط، إذ طغت المخاوف بشأن النظرة المستقبلية للطلب على النفط على قرار (أوبك+) بتمديد الخفض الطوعي للإنتاج. وعلى صعيد آخر، تجاوزت عملة البيتكوين مستوى 68 ألفًا، وهو مستوى تاريخي غير مسبوق.

تحركات الأسواق

تراجعت عوائد سندات الخزانة خلال هذا الأسبوع وسط آمال بأن الاحتياطي الفيدرالي يجب أن يبدأ في خفض معدلات الفائدة عاجلًا وليس آجلًا، حيث كانت تعليقات الرئيس باول أقل ميلاً تجاه تشديد السياسة النقدية عما كان متوقعًا. كما تراجعت العوائد على خلفية صدور البيانات الاقتصادية الضعيفة. تمكنت عوائد السندات من تسجيل انخفاض أسبوعي على الرغم من ارتفاعها في مطلع الأسبوع على خلفية تصريحات عضو مجلس الاحتياطي الفيدرالي، بوستيك، والتي مالت نحو تشديد السياسة النقدية.

عملات الأسواق المتقدمة:

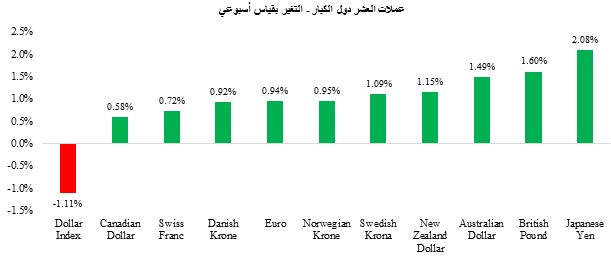

خسر مؤشر الدولار نحو 1.11%، مسجلًا أسوأ أداء أسبوعي له في عام 2024 حتى الآن، حيث أثارت كل من تعليقات الرئيس باول المائلة نحو تيسير السياسة النقدية إلى جانب تراجع بيانات سوق العمل، الشكوك حول الفترة التي سيتمكن فيها بنك الاحتياطي الفيدرالي من الابقاء على أسعار الفائدة مرتفعة. وأدى ضعف الدولار إلى ارتفاع جميع عملات العشر دول الكبار بقيادة الين الياباني الذي ارتفع بنسبة 2.08% خلال هذا الأسبوع، حيث سجل أفضل أداء أسبوعي له منذ شهر يوليو الماضي، مدعومًا بتعليقات اقتصادية إيجابية من، هيديكي موراي، نائب كبير أمناء مجلس الوزراء الياباني. إذ ذكر موراي أن اليابان تشهد علامات مبكرة على تحقيق دورة إيجابية من ارتفاع التضخم والأجور. علاوة على ذلك، أفادت الأخبار المتداولة عبر وسائل الإعلام أنه من المرجح أن يدعم العديد من أعضاء بنك اليابان إنهاء أسعار الفائدة السلبية في وقت أبكر من توقعات الأسواق وذلك في اجتماع شهر مارس. وجاء الجنيه الإسترليني في المرتبة الثانية مرتفعًا بنسبة 1.60%، ليصل إلى أعلى مستوى له منذ شهر يوليو الماضي. كما ساهم تراجع الدولار في تحقيق المكاسب بشكل رئيسي، حيث عدل المستثمرون توقعاتهم لخفض معدلات الفائدة بشكل طفيف خلال هذا الأسبوع. بالإضافة إلى ذلك، صعد مؤشر اليورو نحو 0.94%، مسجلًا أفضل أداء أسبوعي له هذا العام حتى الآن على خلفية ضعف الدولار.

عملات الأسواق الناشئة

وعلى صعيد عملات الأسواق الناشئة، ارتفع مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 0.46% على مدار الأسبوع ليصل إلى أعلى مستوى له منذ بداية العام وحتى تاريخه، حيث تكبد الدولار أكبر خسارة له منذ منتصف شهر ديسمبر. وارتفع المؤشر نتيجة تأكيد رئيس الاحتياطي الفيدرالي، باول، على أن البنك سيبدأ في تخفيف السياسة النقدية هذا العام، بينما أظهرت بيانات سوق العمل بالولايات المتحدة دلالات على التباطؤ، مما أدى إلى تراجع الدولار وتعزيز سوق العملات بالأسواق الناشئة.

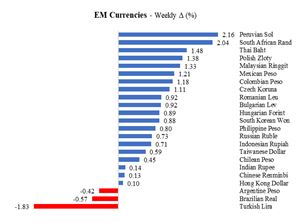

حققت معظم عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج مكاسب.

كان السول البيروفي (+2.16%) أفضل العملات أداءً، حيث تفوقت العملة على نظرائها بعدما أبقى البنك المركزي على أسعار الفائدة دون تغيير بشكل غير متوقع بعد أشهر من خفضها، مما يؤكد على مراقبة صناع السياسات لمعدل التضخم واهتمامهم بخفضه نحو المعدل المُستهدف. وجاء الراند الجنوب أفريقي - الذي يعد مقياسًا لمعنويات الأسواق الناشئة - في المرتبة الثانية، حيث ارتفعت العملة بنسبة (+2.04%) مع تراجع الدولار بشكل كبير، فضلًا عن نمو الناتج المحلي الإجمالي بقياس سنوي. ومن ناحية أخرى، انخفضت الليرة التركية (-1.83%) بشكل حاد مع ارتفاع التضخم بشكل كبير، حيث وصل مؤشر أسعار المستهلك الأساسي بقياس سنوي إلى أعلى مستوى له على الإطلاق، كما أشار وزير المالية التركي إلى أن البنك المركزي من المرجح أن يكون قد انتهى من دورة تشديد السياسة النقدية. ومن الجدير بالذكر أن قيمة الليرة سجلت انخفاضات متتالية بقياس أسبوعي منذ سبتمبر 2023 وحتى تاريخه. وكان الريال البرازيلي (-0.57%) ثاني أسوأ العملات أداءً، حيث جاءت توزيعات الأرباح الصادرة عن شركة النفط العملاقة التي تديرها الحكومة، بتروبراس (Petrobras)، أضعف بكثيرمما كان متوقعًا، مما أدى إلى تزايد المخاوف من أن سياسات الحكومة الحالية قد تكون السبب في محدودية أرباح الشركات.

أسواق الأسهم

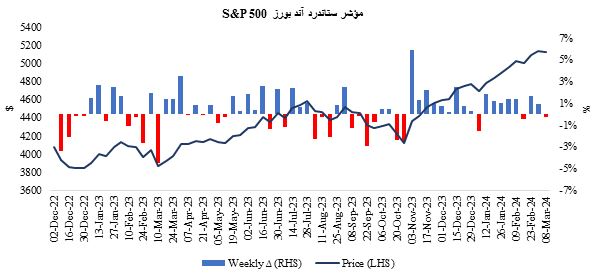

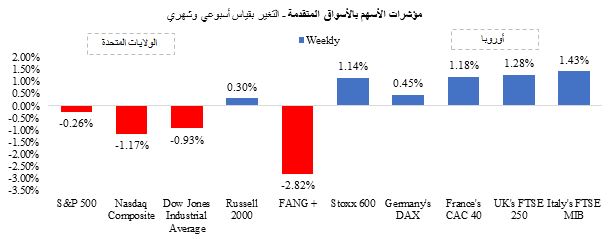

أنهت مؤشرات الأسهم الأمريكية تداولات هذا الأسبوع على انخفاض بعد أن سجلت مستوى قياسي جديد خلال جلسة الجمعة. وجاءت الخسائر مدفوعة بشكل أساسي بتراجع سهم شركة إنفيديا Nvidia بنسبة 10% من أعلى مستوى له خلال تداولات يوم الجمعة، وهو ما يعني انخفاض قيمته السوقية بحوالي ربع تريليون دولار في غضون ساعات قليلة. وأغلق مؤشر ستاندرد آند بورز S&P 500 (-0.26%) تداولات الأسبوع على خسائر. وشهدت ثلاثة قطاعات مدرجة ضمن المؤشر انخفاضاً، حيث تراجع قطاع السلع الاستهلاكية الكمالية (-2.59%)، وتكنولوجيا المعلومات (-1.08%)، وكذلك خدمات الاتصالات (-0.65%). وفيما يتعلق بقطاع التكنولوجيا، سجل مؤشري ناسداك المركب Nasdaq Composite و فانج+ +FANG للشركات التكنولوجية الكبرى انخفاضاً بنسبة 1.17% و2.82% على التوالي بعد صدور تقارير تفيد بهبوط مبيعات أجهزة آيفون بنسبة 24% في السوق الصينية، أكبر الأسواق بأسيا. ومع توسعات شركة الأدوية الدنماركية "نوفو نورديسك"، ارتفعت قيمتها السوقية لتتجاوز شركة "تسلا" يوم الخميس باعتبارها ضمن أكبر 12 شركة عامة من حيث القيمة السوقية. ومن ناحية أخرى، كان مؤشر راسل 2000 للشركات ذات القيمة السوقية الصغيرة هو الرابح الوحيد خلال هذا الأسبوع، ليرتفع بنسبة 0.30%، مسجلًا مكاسب للأسبوع الثاني على التوالي. أما عن تقلبات الأسواق، فقد ارتفع مؤشر VIX لقياس تقلبات الأسواق بمقدار 1.63 نقطة ليصل إلى 14.74 نقطة، أي أعلى من متوسطه البالغ 13 نقطة منذ بداية العام وحتى تاريخه. وتجدر الإشارة إلى أنه على الرغم من الانخفاض الأسبوعي، شهدت صناديق الأسهم العالمية دخول تدفقات بقيمة 84 مليار دولار خلال الأسابيع الستة الماضية، وهو أعلى مبلغ تدفقات في عامين.

حققت المؤشرات الأوروبية مكاسب خلال هذا الأسبوع، حيث ارتفع مؤشر Stoxx 600 بنسبة 1.14% للأسبوع السابع على التوالي، مسجلًا مستوى قياسي جديد بعد أن أبقى البنك المركزي الأوروبي على معدلات الفائدة دون تغيير إلى جانب إشارته إلى أنه قد يبدأ في خفض أسعار الفائدة في شهر يونيو، حيت يتوقع المسؤولون بالبنك تراجع التضخم إلى مستواه المستهدف والبالغ 2% خلال العام المقبل. وحقق 13 قطاعًا من أصل 20 مدرجين بالمؤشر مكاسب بقيادة قطاعات التكنولوجيا (+14.73%) وقطع غيار السيارات (+10.89%) والإعلام (+9.19%). وتجدر الإشارة إلى أن مؤشر Stoxx 600 قد تجاوز مستواه الرئيسي البالغ 500 نقطة للمرة الأولى، بعد 24 عامًا من وصوله إلى 400 نقطة. كما تفوق أداء مؤشرات الأسهم الإقليمية الأخرى، حيث ارتفع مؤشر FTSE MIB الإيطالي (+1.43%)، ومؤشر DAX الألماني (+0.45%)، وكذلك مؤشر FTSE 250 البريطاني (+1.28%)، ومؤشر CAC 40 الفرنسي (+1.18%).

وفي آسيا، تجاوز مؤشر نيكي الياباني مستوى الـ 40 ألف نقطة في مطلع الأسبوع، قبل أن يتراجع في نهاية الأسبوع.

أسهم الأسواق الناشئة

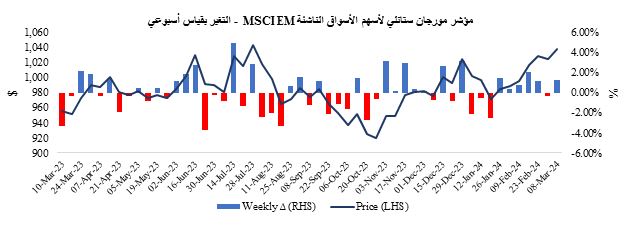

ارتفعت أسهم الأسواق الناشئة، حيث صعد مؤشر مورجان ستانلي لأسهم الأسواق الناشئةMSCI EM بنسبة 1.21% على مدار الأسبوع، ليستقر عند أعلى مستوى له منذ نهاية يوليو الماضي. وجاءت مكاسب المؤشر مع زيادة الأسواق لتسعير خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي، علاوة على إشارة كبير المسؤولين في بنك الشعب الصيني إلى أن البنك قد يستمر في تيسير السياسة النقدية. وحقق المؤشر مكاسب طوال أيام الأسبوع، باستثناء جلسة تداول يوم الثلاثاء، حيث سيطرت حالة العزوف عن المخاطرة على التداول وسط مخاوف من تراجع معدلات النمو بالولايات المتحدة، فضلًا عن فشل الحكومة الصينية في الإعلان عن تقديم حزم تحفيزية بعد الاجتماع السنوي للبرلمان. وباستثناء يوم الثلاثاء، صعد المؤشر خلال كل جلسة من جلسات تداول هذا الأسبوع، حيث حقق أكبر مكاسب يومي الأربعاء والجمعة. وجاء صعود المؤشر في يوم الأربعاء مع إعلان محافظ بنك الشعب الصيني أنه يمكن خفض معدل الاحتياطي الإلزامي (RRR) بشكل أكبر، بينما حقق المؤشر مكاسب خلال يوم الجمعة على خلفية ظهور مؤشرات على حدوث تباطؤ في سوق العمل بالولايات المتحدة، وهو ما قد يدفع الاحتياطي الفيدرالي إلى خفض أسعار الفائدة في وقت أسرع مما كان متوقعًا.

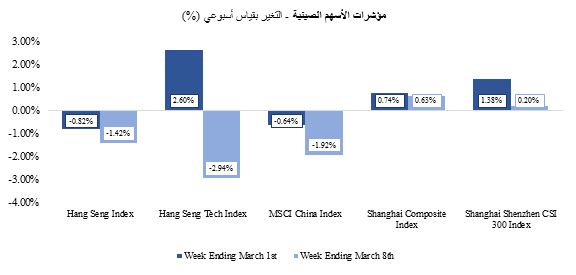

تباين أداء الأسهم الصينية، حيث تراجعت الأسهم في بورصة هونج كونج – وهو الأكثر انفتاحًا على المستثمرين الأجانب -، بينما حققت أسهم بورصة الصين الرئيسية – والذي تسوده تداولات المستثمرين المحليين – مكاسب. وانخفض مؤشر هانج سنجHang Seng في هونج كونج بنسبة 1.42%، بينما ارتفع مؤشر شنغهاي المركب Shanghai Composite index ببورصة الصين الرئيسية بنسبة 0.63%. وتراجعت مؤشرات الأسهم الصينية الخارجية بشكل حاد يوم الثلاثاء مع إعلان المسؤولين عن تحديد الصين لهدف نمو اقتصادي طموح لعام 2024 يبلغ "نحو 5%"، كما فشلت في الإعلان عن تقديم أي حزم تحفيزية من شأنها مساعدة الحكومة في الوصول إلى مستهدف النمو. وبدأت الأسهم الصينية في تحقيق مكاسب باقي الأسبوع مع تحسن معنويات المستثمرين على مستوى العالم، ومع إعلان محافظ بنك الشعب الصيني عن أنه لا يزال هناك مجال للاستمرار في تيسير السياسة النقدية، وهو ما أدى إلى تعزيز الأسهم. وعلى الرغم من تحسن المعنويات في الصين قرب نهاية الأسبوع، إلا أنه لم يكن كافياً لتعويض الخسائر التي شهدتها مؤشرات أسهم بورصة هونغ كونغ في وقت سابق.

الذهب:

ارتفعت أسعار الذهب بنسبة 4.61%، محققة أكبر زيادة بقياس أسبوعي منذ شهر أكتوبر من العام الماضي. أغلق الذهب تداولات الأسبوع عند أعلى مستوى له على الإطلاق 2178.95 دولارًا للأونصة بعد صعوده في جميع جلسات الأسبوع. وأظهرت التقارير أن الطلب في الصين ساهم في الارتفاع، حيث يتطلع المستثمرون إلى التحوط ضد عدم الاستقرار الاقتصادي المحتمل مع تفاقم أزمة العقارات التجارية في الصين. وفي الولايات المتحدة، ساعد انخفاض عوائد سندات الخزانة الذهب على اكتساب الزخم.

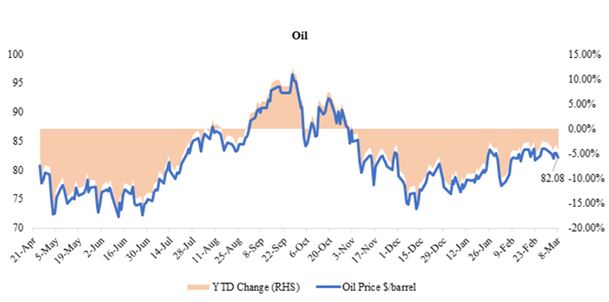

النفط:

انخفضت أسعار النفط بنسبة 1.76% لتصل إلى 82.08 دولارًا للبرميل مع تصاعد المخاوف بشأن توقعات نمو الطلب في الصين. وأدى عدم وجود إجراءات تحفيز كافية من قبل الحكومة الصينية إلى زيادة المخاوف من عدم تحقيق المعدل المستهدف من النمو والبالغ 5%. وعلى الرغم من قرار أوبك + بخفض الإنتاج، ذكرت بيانات من ريستاد إنرجي (شركة مستقلة لأبحاث الطاقة واستخبارات الأعمال ومقرها في أوسلو بالنرويج) أن إنتاج النفط الخام في دول أوبك + زاد بمقدار 212 ألف برميل يوميًا في فبراير. ومن الجدير بالذكر أن أسعار النفط ارتفعت بنسبة 1.12% يوم الأربعاء حيث أعلنت إدارة معلومات الطاقة عن ارتفاع أقل من المتوقع في مخزون النفط الخام، كما أدى هجوم الحوثيين على سفينة شحن في خليج عدن إلى مقتل ثلاثة من أفراد الطاقم، وهي أول خسائر بشرية ناجمة عن هجمات الحوثيين منذ 7 أكتوبر الماضي.