نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق من 30 سبتمبر إلى 7 أكتوبر 2022

كتب : ناصر المصري

الخميس، 13 أكتوبر 2022 06:53 م

-

مشاركة

-

-

-

-

نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 30 سبتمبر إلى 7 أكتوبر 2022.

أولًا: الأسواق العالمية

تباينت تحركات الأصول خلال بداية ونهاية الأسبوع، حيث تحسنت معنويات المخاطرة نسبيًا خلال بداية الأسبوع على أمل حدوث تباطؤ في مسار بنك الاحتياطي الفيدرالي لرفع أسعار الفائدة في النصف الأول من عام 2023. استفادت أسهم الأسواق المتقدمة من هذا التفاؤل حيث نجحت في إنهاء الأسبوع على ارتفاع على الرغم من تراجع معنويات المستثمرين في وقت لاحق من الأسبوع. نفى المتحدثون في مجلس الاحتياطي الفيدرالي إمكانية حدوث مثل هذا التحول قريبًا بالتزامن مع الإعلان عن بيانات سوق العمل، والتي جاءت كدليل على قوة أوضاع العمالة مما تسبب في زيادة التوقعات برفع أسعار الفائدة. ورداً على ذلك، خسرت سندات الخزانة الأمريكية، وعكست مكاسبها السابقة، كما ارتفع الدولار، ليؤثر ذلك بالسلب على الأصول الأخرى عالية المخاطر. تباين أداء العملات في الأسواق الناشئة. ومع ذلك، استفادت الأسهم من تحسن معنويات الأسواق في بداية الأسبوع. ومن الجدير بالذكر أن الأسواق الصينية كانت مغلقة طوال الأسبوع بسبب العطلات الرسمية. أما على صعيد الطاقة، ارتفعت أسعار النفط بأكثر من 11% مع موافقة أعضاء أوبك + على خفض الإمدادات بوتيرة أسرع من المتوقع.

تحركات الأسواق

سوق السندات:

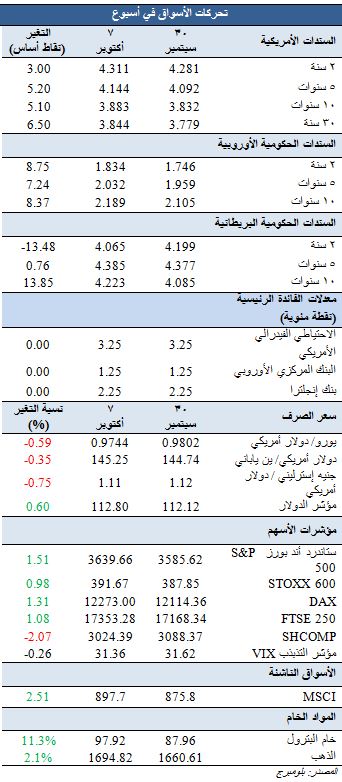

أنهت سندات الخزانة الأمريكية الأسبوع بخسائر، على الرغم من بدء الأسبوع بمكاسب حادة. كان المستثمرون يأملون في أن يحدث تحول قريب في مسار الاحتياطي الفيدرالي لتشديد السياسة النقدية ولكن ظهر أن هذه التوقعات متفائلة للغاية، حيث دفعت التصريحات المتشددة للمتحدثين بمجلس الاحتياطي الفيدرالي وبيانات سوق العمل الى زيادة التوقعات برفع أسعار الفائدة. ومن الجدير بالذكر، صرح كاشكاري المتحدث ببنك الاحتياطي الفيدرالي يوم الخميس "إننا بعيدون تمامًا عن التوقف المؤقت لمسار رفع أسعار الفائدة" وقال بوستيك من بنك الاحتياطي الفيدرالي يوم الجمعة إنه لا يرى احتمالية خفض لأسعار الفائدة في عام 2023. وعلى صعيد البيانات الاقتصادية، تجاوزت معظم بيانات سوق العمل الصادرة خلال الأسبوع التوقعات مما أضاف للمخاوف بأن الاحتياطي الفيدرالي قد يحتاج إلى مواصلة تشديد السياسة النقدية لفترة أطول للتخفيف من صلابة سوق العمل. ومن الجدير بالذكر أن السندات بجميع آجال الاستحقاق قد ارتفعت في بداية الأسبوع بعد صدور بيانات اقتصادية ضعيفة مما خلق آمالًا مؤقتة بأن ذروة تشديد بنك الاحتياطي الفيدرالي لسياسته النقدية قد تم تجاوزها بالفعل.

عملات الأسواق المتقدمة:

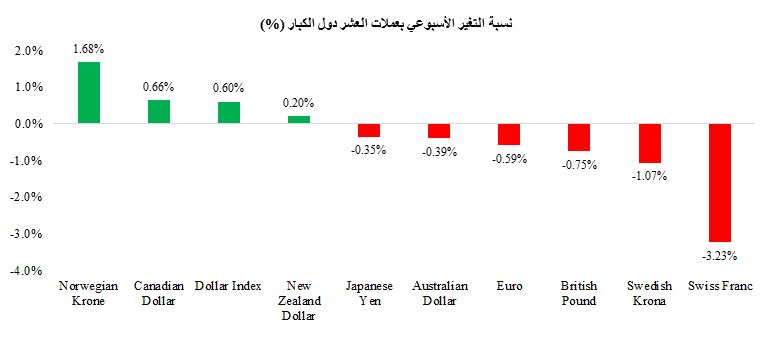

ارتفع مؤشر الدولار بنسبة 0.60% مستفيداً من تزايد التوقعات بارتفاع أسعار الفائدة لدى الاحتياطي الفيدرالي بوتيرة أسرع خلال النصف الثاني من الأسبوع، علاوة على ذلك، تحول المستثمرون نحو تسعير ارتفاعات أكبر بأسعار الفائدة بعد صدور بيانات سوق العمل أقوى من المتوقع مصحوبة بتصريحات المتحدثين الفيدراليين والتي تميل نحو الاستمرار في تشديد السياسات النقدية. أدى هذا إلى ارتفاع الدولار بمعدل أكبر من الخسائر التي سجلها في بداية الأسبوع والتي قادها انخفاض عوائد السندات. انخفض اليورو 0.59% مقابل الدولار القوي، على الرغم من صدور محضر اجتماع البنك المركزي الأوروبي في سبتمبر والذي أكد على اتجاه صانعي السياسات نحو تشديد السياسة النقدية. ومن الجدير بالذكر أن المخاوف من الركود ارتفعت في أوروبا خلال الأسبوع حيث انخفضت مبيعات التجزئة في منطقة اليورو على أساس سنوي بشكل أكبر مما كان متوقعاً في أغسطس الماضي، وهو ما يشير إلى ضعف معدل الطلب من قبل المستهلكين. فشل اليورو في اختراق مستوى التكافؤ مع الدولار لينهى الأسبوع عند 0.9744 دولار. خسر الجنيه الاسترليني 0.75% خلال الأسبوع، وحدث ذلك بشكل رئيسي نتيجة لإعلان بنك إنجلترا يوم الأربعاء أنه لم يشتري أي سندات بريطانية في إطار عملياتهم الطارئة لدعم سوق السندات وذلك لليوم الثاني على التوالي. أثرت المخاوف من أن مثل هذا الإجراء يمكن أن يضيف المزيد من الاضطرابات إلى الأسواق البريطانية والتي أثقلت على الجنيه الإسترليني. وفي سياق آخر، خفضت فيتش نظرتها المستقبلية لاقتصاد المملكة المتحدة إلى سلبية من مستقرة يوم الأربعاء، بينما أكدت تصنيفها عند AA-. هبط الين الياباني بنسبة 0.35% مسجلاً خسارته الأسبوعية الثامنة على التوالي مقابل الدولار. جاء ذلك في الوقت الذي تصر فيه الحكومة على إجراءاتها لسياسة التحفيز على الرغم من تزايد التوقعات برفع بنك الاحتياطي الفيدرالي لأسعار الفائدة في الاجتماع القادم هذا العام. وفي يوم الأربعاء، قال رئيس الوزراء الياباني إن الحكومة ستعمل على وضع خطة تحفيز اقتصادي أخرى بحلول نهاية أكتوبر، بما في ذلك إجراء نادر من شأنه أن يعمل بشكل مباشر على الحد من ارتفاع أسعار الكهرباء ونتيجة لذلك سيخفف ضغوط الأسعار على الناس.

الذهب

ارتفعت أسعار الذهب للأسبوع الثاني على التوالي بنسبة 2.06%، لتستقر عند 1694.82 دولار للأوقية. وجاءت المكاسب في بداية الأسبوع، حيث ارتفع الذهب علي خلفية كل من التراجع المؤقت للدولار وانخفاض عوائد سندات الخزانة الأمريكية. علاوة على ذلك، ازداد الطلب على المعدن كملاذ آمن خلال تداولات الأسبوع في أعقاب التصعيد الأخير في الحرب الأوكرانية. كما تأججت المخاوف من تصريحات بايدن بأن احتمالية استخدام الأسلحة النووية من الجانب الروسي "ليست بمزحة".

عملات الأسواق الناشئة

على الرغم من قوة الدولار الأمريكي، ارتفع مؤشر مورجان ستانلي لعملات الأسواق الناشئة خلال تداولات الأسبوع، وسط هبوط حاد في عوائد السندات الأمريكية في مطلع الأسبوع، حيث كان يأمل المستثمرون في بداية الأسبوع أن يتم تخفيف وتيرة تشديد السياسة النقدية لدى بنك الاحتياطي الفيدرالي في وقت أبكر مما كان منتظراً. حدث هذا بعد صدور بيانات قطاع التصنيع والعمالة الأمريكية، والتي جاءت أقل من المتوقع. ومع ذلك، خسرت عملات الأسواق الناشئة بعض مكاسبها السابقة خلال تداولات يوم الجمعة، حيث تراجعت بنسبة 0.32%. إذ أبقى المتحدثون في مجلس الاحتياطي الفيدرالي على موقفهم لتشديد السياسة النقدية، مما يشير إلى عزمهم على الاستمرار في رفع أسعار الفائدة لمدة طويلة.

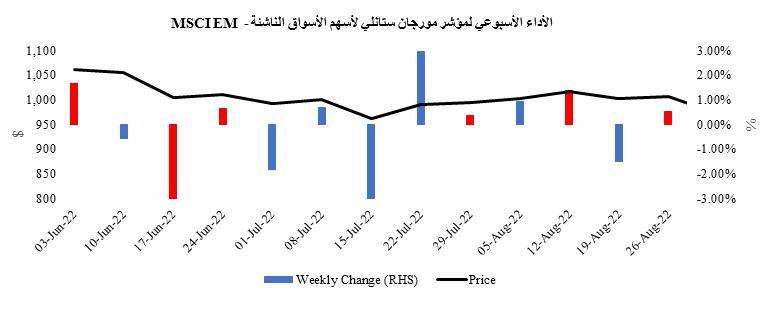

حقق مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM مكاسب لأول مرة في ستة أسابيع، حيث أغلق على ارتفاع بنسبة 0.29%، ليوقف بذلك سلسلة خسائر دامت لسبعة أسابيع.

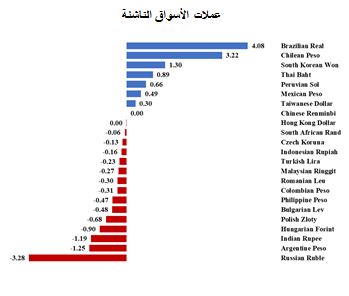

على الرغم من الارتفاع الأسبوعي لمؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI، إلا أن غالبية عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج أغلقت تداولات الأسبوع على انخفاض. كان الروبل الروسي (-3.28%) العملة الأسوأ أداءً، حيث خسر على خلفية التصعيد بالحرب الأوكرانية ومع ارتفاع أرقام مؤشر أسعار المستهلك في البلاد، والتي جاءت أعلى من المتوقع على أساس شهري وسنوي. من ناحية أخرى، سجل الريال البرازيلي (+ 4.08%) أفضل أداء، حيث أظهر المستثمرون دعمًا أقوى من المتوقع للمرشح اليميني المتطرف، السيد جاير بولسونارو، وذلك في الجولة الأولى من الانتخابات الرئاسية. كان البيزو التشيلي (+ 3.22%) ثاني أفضل العملات أداءً، حيث ارتفع على خلفية ضعف عوائد سندات الخزانة الأمريكية في بداية الأسبوع. كما تلقى الوون الكوري الجنوبي (+ 1.30%) دعماً من خلال تعهد الرئيس يون سوك يول يوم الجمعة بأن الحكومة ستتخذ خطوات لتحفيز تدفقات رؤوس الأموال وضمان توفير ما يكفي من الدولارات في السوق المحلي للعملات.

أسواق الأسهم:

أوقفت الأسهم الأمريكية سلسلة خسائرها التي دامت لثلاثة أسابيع متتالية، مدعومة بتحقيقها لمكاسب خلال تداولات بداية الأسبوع. وجاء ذلك على خلفية تراجع التوقعات بتشديد السياسة النقدية مع ورود بيانات ضعيفة لقطاع التصنيع الأمريكي، وهو ما قلص من مخاوف الأسواق بشأن مبالغة بنك الاحتياطي الفيدرالي في تشديد السياسة النقدية. ومع ذلك، قادت التعليقات المتزايدة بشأن رفع أسعار الفائدة من قبل صانعي السياسات النقدية، خلال نهاية الأسبوع، الى عكس بعض المكاسب، كما ارتفعت التوقعات مرة أخرى بشأن تشديد بنك الاحتياطي الفيدرالي السياسة النقدية بوتيرة قوية. ارتفع مؤشر ستاندرد آند بورز S&P 500 بنسبة 1.51%، ليعكس جزئيًا خسائر الأسبوع الماضي، بقيادة قطاع معدات وخدمات النفط والغاز (+ 17.66%). كما صعد مؤشر ناسداك المركب Nasdaq Composite بنسبة 0.73%، بعد أن وصل إلى أدنى مستوى له منذ يوليو 2020 في الأسبوع الماضي، وقفز مؤشر داو جونز الصناعي Dow Jones بنسبة 1.99%، بعد أن استقر عند أدنى مستوى له منذ نوفمبر 2020 في الأسبوع الماضي. وطبقًا لقراءات مؤشر VIX لقياس تقلبات الأسواق انخفضت تقلبات الأسواق لأول مرة في ثلاثة أسابيع، حيث هبط بمقدار 0.26 نقطة، لكنه استقر عند 31.36 نقطة، أي لايزال أعلى من متوسطه البالغ 25.92 نقطة منذ بداية العام وحتى تاريخه. وفي أوروبا، ارتفعت الأسهم الأوروبية أيضًا، على الرغم من تراجع معنويات المخاطرة خلال نهاية الأسبوع. ارتفع مؤشر STOXX 600 بنسبة 0.98%، على الرغم من تراجعه في الجلسات الثلاث الأخيرة من تداولات هذا الأسبوع. حيث قاد قطاعي الطاقة (+5.71%) والترفيه (+2.59%) المكاسب. كما صعدت المؤشرات الإقليمية الأخرى، بما في ذلك مؤشر DAX الألماني بنسبة (+ 1.31%) وCAC الفرنسي بنسبة (+ 1.82%) وFTSE 250 البريطاني بنسبة (+ 1.08%).

وبالانتقال إلى أسهم الأسواق الناشئة، ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM بنسبة 2.52%، ليوقف بذلك سلسلة خسائر دامت لخمسة أسابيع متتالية. ارتفعت الأسهم في كل يوم من أيام الأسبوع مدعومة بانخفاض عوائد سندات الخزانة في بداية الأسبوع، وعلى الرغم من ذلك تراجع المؤشر خلال تداولات يوم الجمعة، على خلفية استمرار المسؤولين من مجلس الاحتياطي الفيدرالي بإدلاء تعليقات تشير الى تشديد السياسة النقدية. وتعطلت حركة التداول بالأسواق الصينية طوال الأسبوع نتيجة للعطلات الرسمية.

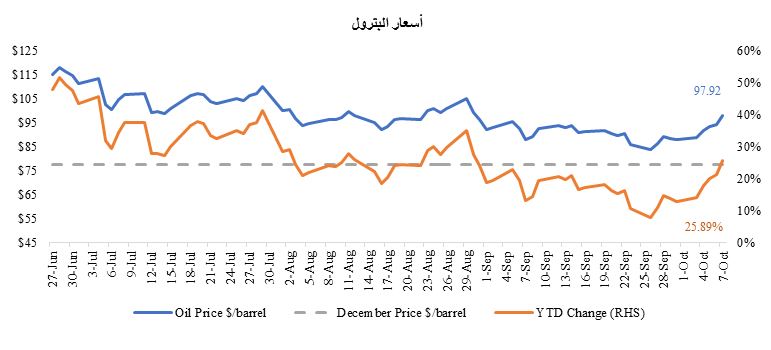

البترول:

ارتفعت أسعار النفط خلال تداولات الأسبوع بنسبة 11.32%، وهو أكبر ارتفاع أسبوعي لها منذ شهر مارس، لتستقر عند 97.92 دولارًا للبرميل. تزايدت الأسعار خلال جميع جلسات التداول الخمس لهذا لأسبوع، حيث توقعت الأسواق أن تخفض منظمة أوبك + معدلات الإنتاج بأكثر من مليون برميل يوميًا. وفي يوم الأربعاء، خلال اجتماعهم المنعقد، قرر أعضاء منظمة أوبك + خفض الانتاج بمقدار مليوني برميل يوميًا لدفع أسعار النفط إلى الارتفاع. ردًا على ذلك، اتهم بايدن المملكة العربية السعودية بالانحياز إلى جانب روسيا لخفض إنتاج النفط الخام، وإبقاء أسعار النفط مرتفعة في الوقت التي تشهد فيه الأسواق مخاوف عالمية بشأن التضخم. وفي الولايات المتحدة، انخفضت مخزونات النفط الخام بنحو 1.77 مليون برميل للأسبوع المنتهي في 30 سبتمبر، وذلك وفقًا لتقرير معهد البترول الأمريكي. وجاء هذا المعدل أقل بكثير من التوقعات الخاصة بمستويات المخزون، حيث كان المحللون يتوقعون ارتفاعاً بمقدار 1.966 مليون برميل في المخزون الاحتياطي لهذا الأسبوع. وأظهر تقرير إدارة معلومات الطاقة أن مخزونات النفط الخام انخفضت بمقدار 1.4 مليون برميل في الأسبوع المنتهي في 30 سبتمبر لتستقر عند 429.2 مليون برميل، أي أقل بنسبة 3% من المتوسط على مدار خمس سنوات مقارنة بهذا الوقت من العام.