"الحصاد مصر" تستعرض التعليق الأسبوعي على تحركات الأسواق العالمية خلال الفترة من 25 نوفمبر الى 5 ديسمبر 2022

كتب : أسماء عبد الله

الخميس، 08 ديسمبر 2022 02:54 م

-

مشاركة

-

-

-

-

تستعرض الحصاد مصر التعليق التعليق الأسبوعي على تحركات الأسواق العالمية خلال الفترة من 25 نوفمبر إلي 5 ديسمبر 2022، وذلك بحسب بعض البيانات التي حصلت عليها من البنك المركزي المصري.

الأسواق العالمية:

سجلت أسواق الأسهم والسلع الأساسية صعوداً مع تحسن معنويات المستثمرين بعد خطاب رئيس بنك الاحتياطي الفيدرالي باول، والذي أشار فيه إلى أن بنك الاحتياطي الفيدرالي سيخفف من وتيرة رفعه لأسعار الفائدة، لكنه أشار إلى أن دورة التشديد النقدي ستكون أطول مما يسعره السوق حالياً. كما دعم تخفيف الصين للقيود الاحترازية لمكافحة وباء كوفيد معنويات الأسواق. ورغم ذلك، أظهرت البيانات الاقتصادية الواردة من الصين أن مؤشر مديري المشتريات للقطاع التصنيعي قد سجل انكماشاً للشهر الثاني على التوالي.

وخسر مؤشر الدولار مسجلا أكبر انخفاض شهري له منذ عام 2010 بعد أن صرح باول أنه على الرغم من أن مكافحة التضخم لم تنته بعد، إلا أن الانحدار في وتيرة التشديد للسياسات النقدية أصبح خياراً مناسبًا.

ومن ناحية أخرى، دعمت بيانات التضخم هذا الأسبوع وجهة النظر القائلة بأن ارتفاع التضخم العالمي قد بلغ ذروته أخيرًا، حيث سجل مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي ارتفاعاً بمعدل أبطأ في أكتوبر مما كان عليه في سبتمبر وجاء أقل من التوقعات. علاوة على ذلك، في أوروبا، تباطأت وتيرة التضخم على أساس سنوي، مسجلة أول انخفاض لها منذ أكثر من عام.

تحركات الأسواق

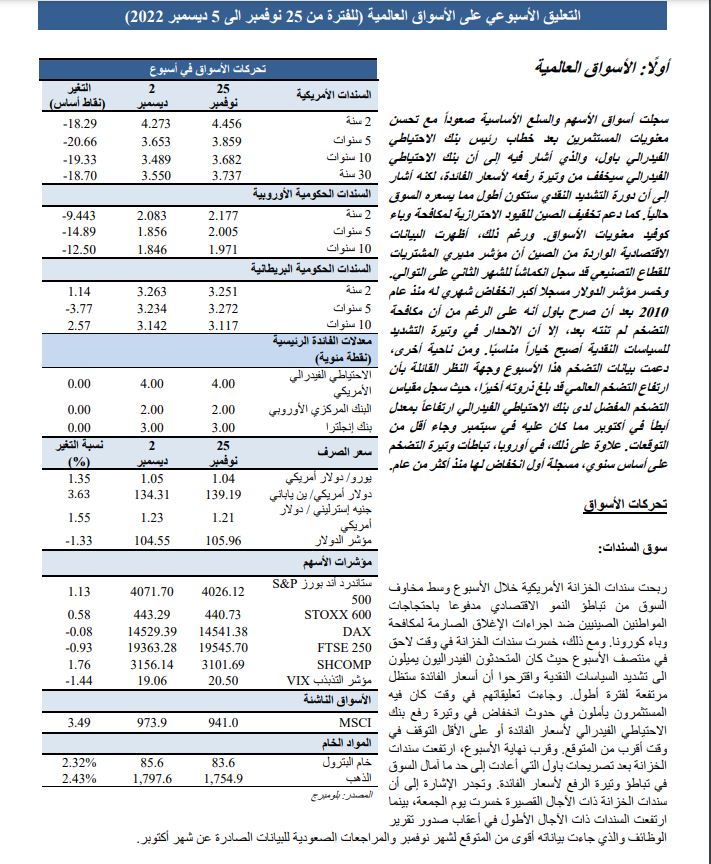

سوق السندات:

ربحت سندات الخزانة الأمريكية خلال الأسبوع وسط مخاوف السوق من تباطؤ النمو الاقتصادي مدفوعا باحتجاجات المواطنين الصينيين ضد اجراءات الإغلاق الصارمة لمكافحة وباء كورونا. ومع ذلك، خسرت سندات الخزانة في وقت لاحق في منتصف الأسبوع حيث كان المتحدثون الفيدراليون يميلون الى تشديد السياسات النقدية واقترحوا أن أسعار الفائدة ستظل مرتفعة لفترة أطول.

وجاءت تعليقاتهم في وقت كان فيه المستثمرون يأملون في حدوث انخفاض في وتيرة رفع بنك الاحتياطي الفيدرالي لأسعار الفائدة أو على الأقل التوقف في وقت أقرب من المتوقع. وقرب نهاية الأسبوع، ارتفعت سندات الخزانة بعد تصريحات باول التي أعادت إلى حد ما آمال السوق في تباطؤ وتيرة الرفع لأسعار الفائدة.

وتجدر الإشارة إلى أن سندات الخزانة ذات الآجال القصيرة خسرت يوم الجمعة، بينما ارتفعت السندات ذات الآجال الأطول في أعقاب صدور تقرير الوظائف والذي جاءت بياناته أقوى من المتوقع لشهر نوفمبر والمراجعات الصعودية للبيانات الصادرة عن شهر أكتوبر.

عملات الأسواق المتقدمة:

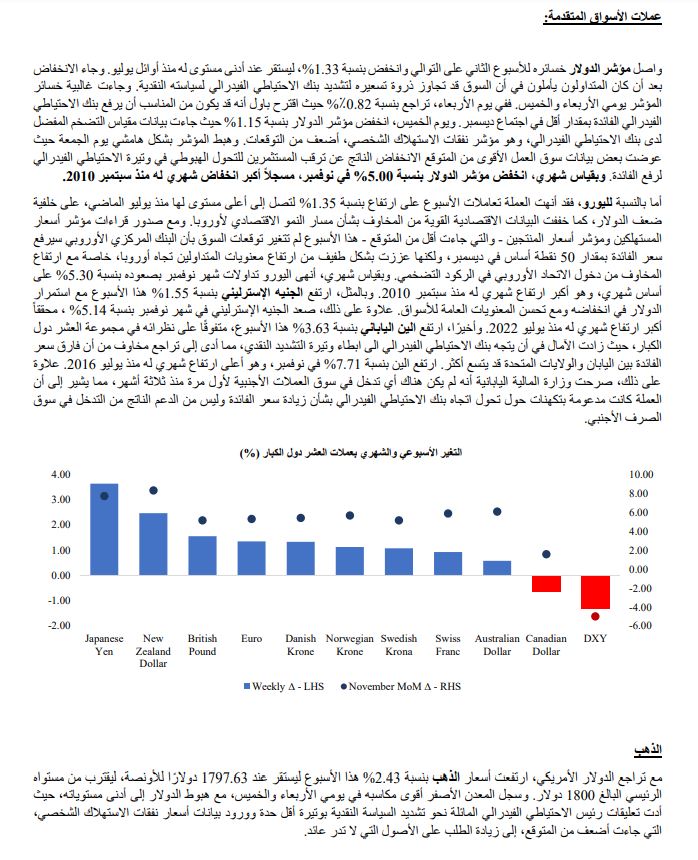

واصل مؤشر الدولار خسائره للأسبوع الثاني على التوالي وانخفض بنسبة 1.33%، ليستقر عند أدنى مستوى له منذ أوائل يوليو. وجاء الانخفاض بعد أن كان المتداولون يأملون في أن السوق قد تجاوز ذروة تسعيره لتشديد بنك الاحتياطي الفيدرالي لسياسته النقدية.

وجاءت غالبية خسائر المؤشر يومي الأربعاء والخميس.

ففي يوم الأربعاء، تراجع بنسبة 0.82٪% حيث اقترح باول أنه قد يكون من المناسب أن يرفع بنك الاحتياطي الفيدرالي الفائدة بمقدار أقل في اجتماع ديسمبر. ويوم الخميس، انخفض مؤشر الدولار بنسبة 1.15% حيث جاءت بيانات مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي، وهو مؤشر نفقات الاستهلاك الشخصي، أضعف من التوقعات.

وهبط المؤشر بشكل هامشي يوم الجمعة حيث عوضت بعض بيانات سوق العمل الأقوى من المتوقع الانخفاض الناتج عن ترقب المستثمرين للتحول الهبوطي في وتيرة الاحتياطي الفيدرالي لرفع الفائدة.

وبقياس شهري، انخفض مؤشر الدولار بنسبة 5.00% في نوفمبر، مسجلاً أكبر انخفاض شهري له منذ سبتمبر 2010.

أما بالنسبة لليورو، فقد أنهت العملة تعاملات الأسبوع على ارتفاع بنسبة 1.35% لتصل إلى أعلى مستوى لها منذ يوليو الماضي، على خلفية ضعف الدولار، كما خففت البيانات الاقتصادية القوية من المخاوف بشأن مسار النمو الاقتصادي لأوروبا. ومع صدور قراءات مؤشر أسعار المستهلكين ومؤشر أسعار المنتجين، والتي جاءت أقل من المتوقع - هذا الأسبوع لم تتغير توقعات السوق بأن البنك المركزي الأوروبي سيرفع سعر الفائدة بمقدار 50 نقطة أساس في ديسمبر، ولكنها عززت بشكل طفيف من ارتفاع معنويات المتداولين تجاه أوروبا، خاصة مع ارتفاع المخاوف من دخول الاتحاد الأوروبي في الركود التضخمي.

وبقياس شهري، أنهى اليورو تداولات شهر نوفمبر بصعوده بنسبة 5.30% على أساس شهري، وهو أكبر ارتفاع شهري له منذ سبتمبر 2010.

وبالمثل، ارتفع الجنيه الإسترليني بنسبة 1.55% هذا الأسبوع مع استمرار الدولار في انخفاضه ومع تحسن المعنويات العامة للأسواق.

علاوة على ذلك، صعد الجنيه الإسترليني في شهر نوفمبر بنسبة 5.14% ، محققاً أكبر ارتفاع شهري له منذ يوليو 2022.

وأخيرًا، ارتفع الين الياباني بنسبة 3.63% هذا الأسبوع، متفوقًا على نظرائه في مجموعة العشر دول الكبار، حيث زادت الآمال في أن يتجه بنك الاحتياطي الفيدرالي الى ابطاء وتيرة التشديد النقدي، مما أدى إلى تراجع مخاوف من أن فارق سعر الفائدة بين اليابان والولايات المتحدة قد يتسع أكثر. ارتفع الين بنسبة 7.71% في نوفمبر، وهو أعلى ارتفاع شهري له منذ يوليو 2016.

علاوة على ذلك، صرحت وزارة المالية اليابانية أنه لم يكن هناك أي تدخل في سوق العملات الأجنبية لأول مرة منذ ثلاثة أشهر، مما يشير إلى أن العملة كانت مدعومة بتكهنات حول تحول اتجاه بنك الاحتياطي الفيدرالي بشأن زيادة سعر الفائدة وليس من الدعم الناتج من التدخل في سوق الصرف الأجنبي.

الذهب

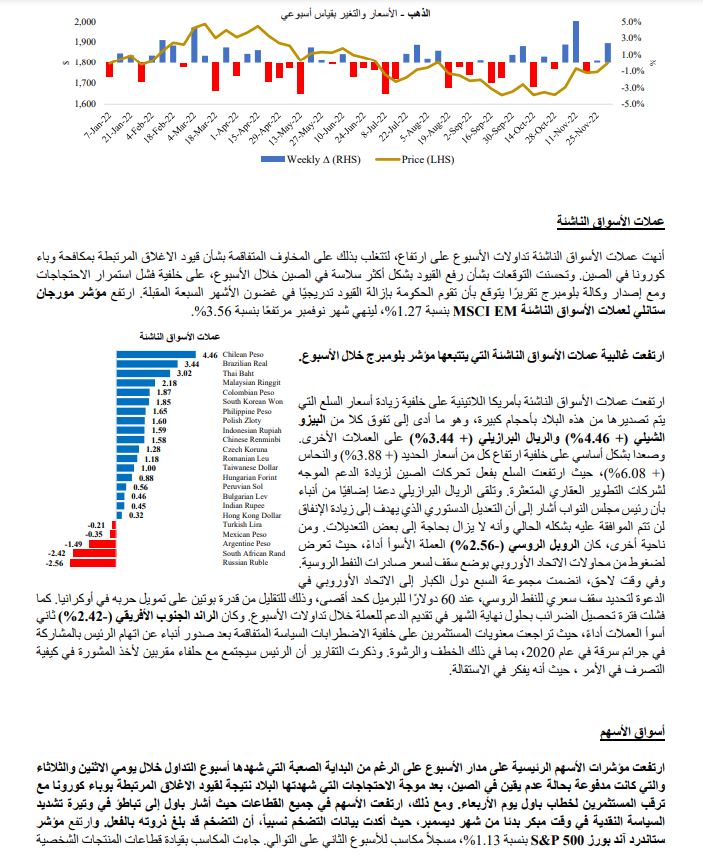

مع تراجع الدولار الأمريكي، ارتفعت أسعار الذهب بنسبة 2.43% هذا الأسبوع ليستقر عند 1797.63 دولارًا للأونصة، ليقترب من مستواه الرئيسي البالغ 1800 دولار.

وسجل المعدن الأصفر أقوى مكاسبه في يومي الأربعاء والخميس، مع هبوط الدولار إلى أدنى مستوياته، حيث أدت تعليقات رئيس الاحتياطي الفيدرالي المائلة نحو تشديد السياسة النقدية بوتيرة أقل حدة وورود بيانات أسعار نفقات الاستهلاك الشخصي، التي جاءت أضعف من المتوقع، إلى زيادة الطلب على الأصول التي لا تدر عائد.

عملات الأسواق الناشئة

أنهت عملات الأسواق الناشئة تداولات الأسبوع على ارتفاع، لتتغلب بذلك على المخاوف المتفاقمة بشأن قيود الاغلاق المرتبطة بمكافحة وباء كورونا في الصين.

وتحسنت التوقعات بشأن رفع القيود بشكل أكثر سلاسة في الصين خلال الأسبوع، على خلفية فشل استمرار الاحتجاجات ومع إصدار وكالة بلومبرج تقريرًا يتوقع بأن تقوم الحكومة بإزالة القيود تدريجيًا في غضون الأشهر السبعة المقبلة.

ارتفع مؤشر مورجان ستانلي لعملات الأسواق الناشئةEM MSCI بنسبة 1.27%، لينهي شهر نوفمبر مرتفعًا بنسبة 3.56%.

ارتفعت غالبية عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج خلال الأسبوع.

ارتفعت عملات الأسواق الناشئة بأمريكا اللاتينية على خلفية زيادة أسعار السلع التي يتم تصديرها من هذه البلاد بأحجام كبيرة، وهو ما أدى إلى تفوق كلا من البيزو الشيلي (+ 4.46%) والريال البرازيلي (+ 3.44%) على العملات الأخرى. وصعدا بشكل أساسي على خلفية ارتفاع كل من أسعار الحديد (+ 3.88%) والنحاس (+ 6.08%)، حيث ارتفعت السلع بفعل تحركات الصين لزيادة الدعم الموجه لشركات التطوير العقاري المتعثرة.

وتلقى الريال البرازيلي دعمًا إضافيًا من أنباء بأن رئيس مجلس النواب أشار إلى أن التعديل الدستوري الذي يهدف إلى زيادة الإنفاق لن تتم الموافقة عليه بشكله الحالي وأنه لا يزال بحاجة إلى بعض التعديلات.

ومن ناحية أخرى، كان الروبل الروسي (-2.56%) العملة الأسوأ أداءً، حيث تعرض لضغوط من محاولات الاتحاد الأوروبي بوضع سقف لسعر صادرات النفط الروسية.

وفي وقت لاحق، انضمت مجموعة السبع دول الكبار إلى الاتحاد الأوروبي في الدعوة لتحديد سقف سعري للنفط الروسي، عند 60 دولارًا للبرميل كحد أقصى، وذلك للتقليل من قدرة بوتين على تمويل حربه في أوكرانيا. كما فشلت فترة تحصيل الضرائب بحلول نهاية الشهر في تقديم الدعم للعملة خلال تداولات الأسبوع.

وكان الراند الجنوب الأفريقي (-2.42%) ثاني أسوأ العملات أداءً، حيث تراجعت معنويات المستثمرين على خلفية الاضطرابات السياسة المتفاقمة بعد صدور أنباء عن اتهام الرئيس بالمشاركة في جرائم سرقة في عام 2020، بما في ذلك الخطف والرشوة.

وذكرت التقارير أن الرئيس سيجتمع مع حلفاء مقربين لأخذ المشورة في كيفية التصرف في الأمر ، حيث أنه يفكر في الاستقالة.

أسواق الأسهم

ارتفعت مؤشرات الأسهم الرئيسية على مدار الأسبوع على الرغم من البداية الصعبة التي شهدها أسبوع التداول خلال يومي الاثنين والثلاثاء والتي كانت مدفوعة بحالة عدم يقين في الصين، بعد موجة الاحتجاجات التي شهدتها البلاد نتيجة لقيود الاغلاق المرتبطة بوباء كورونا مع ترقب المستثمرين لخطاب باول يوم الأربعاء.

ومع ذلك، ارتفعت الأسهم في جميع القطاعات حيث أشار باول إلى تباطؤ في وتيرة تشديد السياسة النقدية في وقت مبكر بدئا من شهر ديسمبر، حيث أكدت بيانات التضخم نسبياً، أن التضخم قد بلغ ذروته بالفعل.

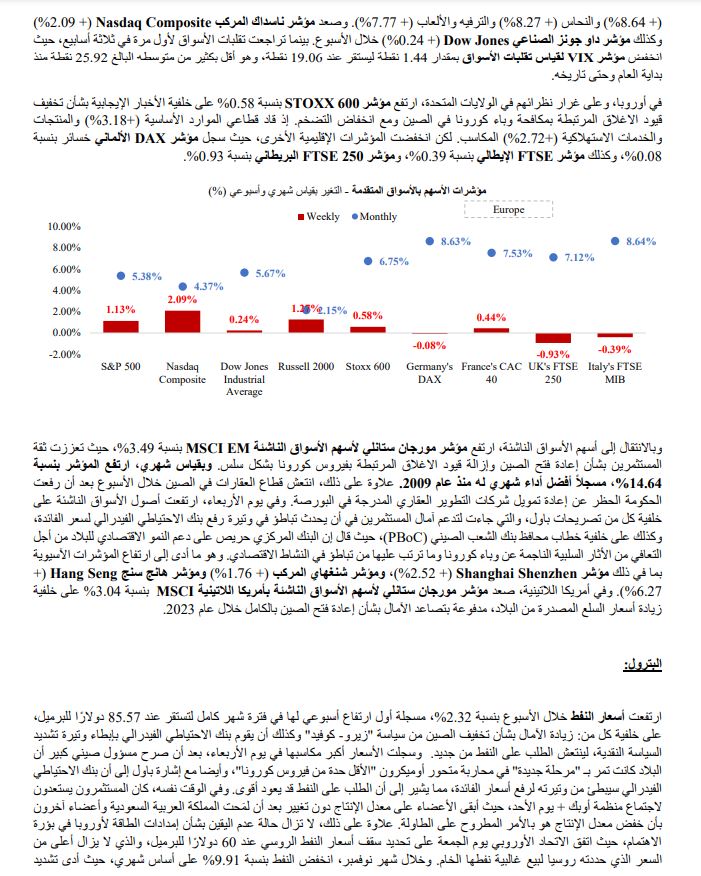

وارتفع مؤشر ستاندرد آند بورز S&P 500 بنسبة 1.13%، مسجلاً مكاسب للأسبوع الثاني على التوالي. جاءت المكاسب بقيادة قطاعات المنتجات الشخصية (+ 8.64%) والنحاس (+ 8.27%) والترفيه والألعاب (+ 7.77%).

وصعد مؤشر ناسداك المركبNasdaq Composite (+ 2.09%) وكذلك مؤشر داو جونز الصناعي Dow Jones (+ 0.24%) خلال الأسبوع.

بينما تراجعت تقلبات الأسواق لأول مرة في ثلاثة أسابيع، حيث انخفض مؤشر VIX لقياس تقلبات الأسواق بمقدار 1.44نقطة ليستقر عند 19.06 نقطة، وهو أقل بكثير من متوسطه البالغ 25.92 نقطة منذ بداية العام وحتى تاريخه.

في أوروبا، وعلى غرار نظرائهم في الولايات المتحدة، ارتفع مؤشر STOXX 600 بنسبة 0.58% على خلفية الأخبار الإيجابية بشأن تخفيف قيود الاغلاق المرتبطة بمكافحة وباء كورونا في الصين ومع انخفاض التضخم.

إذ قاد قطاعي الموارد الأساسية (+3.18%) والمنتجات والخدمات الاستهلاكية (+2.72%) المكاسب. لكن انخفضت المؤشرات الإقليمية الأخرى، حيث سجل مؤشر DAX الألماني خسائر بنسبة 0.08%، وكذلك مؤشر FTSE الإيطالي بنسبة 0.39%، ومؤشر 250 FTSEالبريطاني بنسبة 0.93%.

وبالانتقال إلى أسهم الأسواق الناشئة، ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئةEM MSCI بنسبة 3.49%، حيث تعززت ثقة المستثمرين بشأن إعادة فتح الصين وإزالة قيود الاغلاق المرتبطة بفيروس كورونا بشكل سلس. وبقياس شهري، ارتفع المؤشر بنسبة 14.64%، مسجلاً أفضل أداء شهري له منذ عام 2009.

علاوة على ذلك، انتعش قطاع العقارات في الصين خلال الأسبوع بعد أن رفعت الحكومة الحظر عن إعادة تمويل شركات التطوير العقاري المدرجة في البورصة.

وفي يوم الأربعاء، ارتفعت أصول الأسواق الناشئة على خلفية كل من تصريحات باول، والتي جاءت لتدعم آمال المستثمرين في أن يحدث تباطؤ في وتيرة رفع بنك الاحتياطي الفيدرالي لسعر الفائدة، وكذلك على خلفية خطاب محافظ بنك الشعب الصيني (PBoC)، حيث قال إن البنك المركزي حريص على دعم النمو الاقتصادي للبلاد من أجل التعافي من الأثار السلبية الناجمة عن وباء كورونا وما ترتب عليها من تباطؤ في النشاط الاقتصادي.

وهو ما أدى إلى ارتفاع المؤشرات الآسيوية بما في ذلك مؤشر Shanghai Shenzhen (+ 2.52%)، ومؤشر شنغهاي المركب (+ 1.76%) ومؤشر هانج سنج Hang Seng (+ 6.27%).

وفي أمريكا اللاتينية، صعد مؤشر مورجان ستانلي لأسهم الأسواق الناشئة بأمريكا اللاتينية MSCI بنسبة 3.04% على خلفية زيادة أسعار السلع المصدرة من البلاد، مدفوعة بتصاعد الآمال بشأن إعادة فتح الصين بالكامل خلال عام 2023.

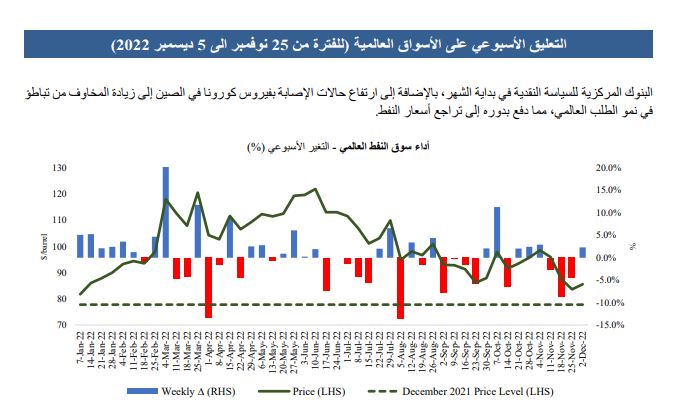

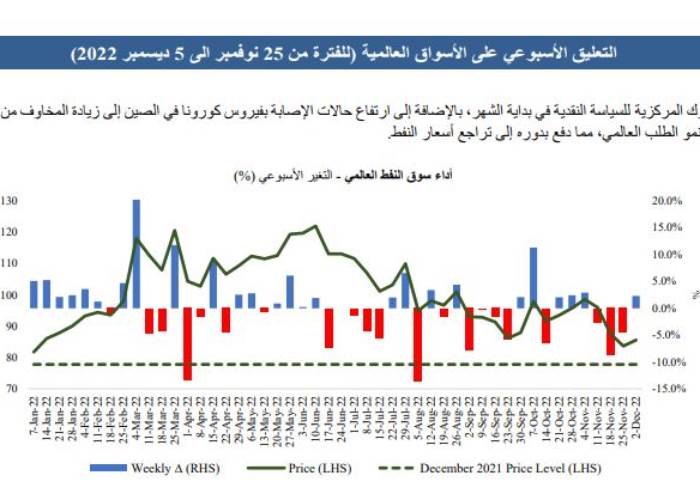

البترول:

ارتفعت أسعار النفط خلال الأسبوع بنسبة 2.32%، مسجلة أول ارتفاع أسبوعي لها في فترة شهر كامل لتستقر عند 85.57 دولارًا للبرميل، على خلفية كل من: زيادة الآمال بشأن تخفيف الصين من سياسة "زيرو- كوفيد" وكذلك أن يقوم بنك الاحتياطي الفيدرالي بإبطاء وتيرة تشديد السياسة النقدية، لينتعش الطلب على النفط من جديد.

وسجلت الأسعار أكبر مكاسبها في يوم الأربعاء، بعد أن صرح مسؤول صيني كبير أن البلاد كانت تمر بـ "مرحلة جديدة" في محاربة متحور أوميكرون "الأقل حدة من فيروس كورونا"، وأيضا مع إشارة باول إلى أن بنك الاحتياطي الفيدرالي سيبطئ من وتيرته لرفع أسعار الفائدة، مما يشير إلى أن الطلب على النفط قد يعود أقوى.

وفي الوقت نفسه، كان المستثمرون يستعدون لاجتماع منظمة أوبك + يوم الأحد، حيث أبقى الأعضاء على معدل الإنتاج دون تغيير بعد أن لمَحت المملكة العربية السعودية وأعضاء آخرون بأن خفض معدل الإنتاج هو بالأمر المطروح على الطاولة.

علاوة على ذلك، لا تزال حالة عدم اليقين بشأن إمدادات الطاقة لأوروبا في بؤرة الاهتمام، حيث اتفق الاتحاد الأوروبي يوم الجمعة على تحديد سقف أسعار النفط الروسي عند 60 دولارًا للبرميل، والذي لا يزال أعلى من السعر الذي حددته روسيا لبيع غالبية نفطها الخام.

وخلال شهر نوفمبر، انخفض النفط بنسبة 9.91% على أساس شهري، حيث أدى تشديد البنوك المركزية للسياسة النقدية في بداية الشهر، بالإضافة إلى ارتفاع حالات الإصابة بفيروس كورونا في الصين إلى زيادة المخاوف من تباطؤ في نمو الطلب العالمي، مما دفع بدوره إلى تراجع أسعار النفط.