نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية من 19 إلى 26 أغسطس 2022

كتب : ناصر المصري

الأربعاء، 31 أغسطس 2022 09:39 م

-

مشاركة

-

-

-

-

تطورات الأسواق العالمية

نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 19 أغسطس إلى 26 أغسطس 2022.

أولًا: الأسواق العالمية

أظهر الملتقى السنوي لمحافظي المصارف المركزية في جاكسون هول- الذي طال انتظاره - اتجاه لتشديد السياسة النقدية الذي كان السوق يتوقعه، حيث صرح باول، إلى جانب عدد من مسؤولي الاحتياطي الفيدرالي الذين أعادوا التأكيد على نفس الرسالة، أن بنك الاحتياطي الفيدرالي سيحافظ على موقف السياسة التشددية لبعض الوقت وأنه سيتخذ إجراءاته "بقوة" لخفض معدل التضخم، كما أقر أنه من المرجح حدوث تباطؤ للاقتصاد، لكنه أضاف أن استمرار ارتفاع التضخم سيكون أكثر تكلفة. وجاءت تصريحات أعضاء البنك المركزي الأوروبي مماثلة لتصريحات الاحتياطي الفيدرالي، حيث ذكروا جميعًا أن البنك المركزي الأوروبي سيحتاج إلى رفع أسعار الفائدة بوتيرة أقوى. وارتفعت غالبية عوائد سندات الخزانة الأمريكية، كما ارتفع الدولار الأمريكي، بينما تراجعت الأسهم في الولايات المتحدة وأوروبا، حيث استمرت الأسواق في توقع المزيد من تشديد السياسة النقدية. واستمرت المخاوف من الركود الاقتصادي، ولكنها هدأت بشأن مسار النمو في الصين بشكل طفيف، حيث ضخت الحكومة حزمة تحفيزية بقيمة 1 تريليون يوان الى الأسواق واتخذت المزيد من الإجراءات لتيسير السياسة النقدية. واستمر النفط في تحقيق مكاسب، حيث ارتفع بشكل طفيف فوق مستوى 100 دولار للمرة الأولى منذ بداية الشهر.

تحركات الأسواق

سوق السندات:

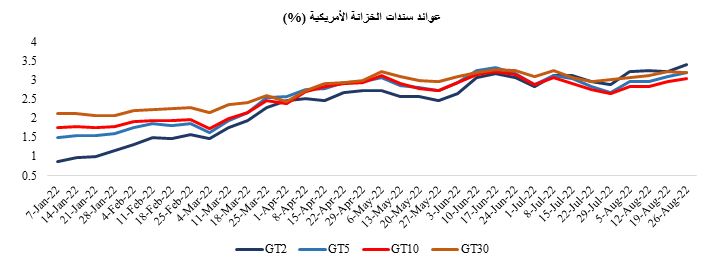

تراجعت غالبية سندات الخزانة الأمريكية، حيث أظهر خطاب باول بجاكسون هول – الذي كانت تترقبه الأسواق بشدة - أن بنك الاحتياطي الفيدرالي لا يزال بعيدًا عن الانتهاء من دورة تشديد السياسة النقدية، وأن السياسة التشددية ستستمر "لبعض الوقت". وارتفعت عوائد سندات الخزانة قصيرة الأجل، حيث صرح باول أن الاحتياطي الفيدرالي سيتصرف "بقوة" لإعادة معدل التضخم إلى النطاق المُستهدف، وهو الأمر الذي يتطلب من الاحتياطي الفيدرالي أن يحافظ على وتيرته لتشديد السياسة النقدية لبعض الوقت. كما أكد العديد من أعضاء اللجنة الفيدرالية للسوق المفتوحة – سواء كانوا يميلوا إلى تشديد أو تيسير السياسة النقدية- على نفس الرسالة التي تميل إلى التشديد خلال الندوة، حيث أشاروا جميعًا إلى أنهم يفضلون استمرار رفع أسعار الفائدة لفترة أطول، وحذروا من إعلان تمكنهم من كبح معدل التضخم. ظل المستثمرون متشائمين نسبيًا بشأن مسار نمو الاقتصاد الأمريكي، حيث اتسعت الفجوة بين عوائد السندات لأجل عامين وعشرة أعوام والتي تتم مراقبتها عن كثب، بينما انخفضت عوائد سندات الخزانة لأجل 30 عامًا، حيث حذر باول من أن تشديد بنك الاحتياطي الفيدرالي المُطول للسياسة النقدية قد يُسبب "بعض الضرر". وجاءت البيانات الاقتصادية الصادرة خلال الأسبوع متباينة، ومع ذلك، فإن مؤشر أسعار نفقات الاستهلاك الشخصي (مقياس التضخم المفضل للاحتياطي الفيدرالي) الذي جاء أدنى من المتوقع، لم يثني المتداولين عن زيادة رهاناتهم حول مسار تشديد بنك الاحتياطي الفيدرالي للسياسة النقدية، خاصة عند النظر إلى تحذير مسؤولي الاحتياطي الفيدرالي من إعلان النصر على التضخم.

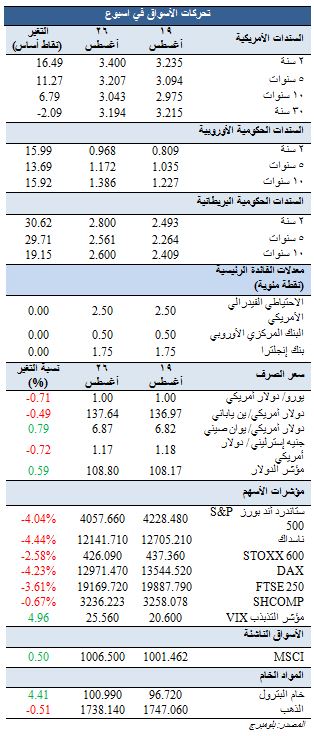

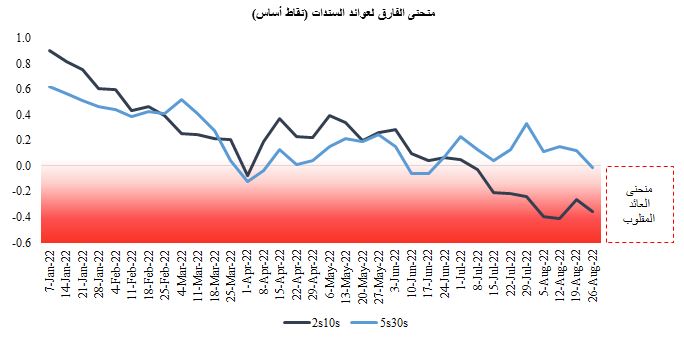

انقلب منحنى عائد السندات الأمريكية، حيث استمر انقلاب منحنى فارق العوائد بين السندات لأجل عامين وعشرة أعوام الذي بدأ الشهر الماضي، وتقلص الفارق بينهم بواقع 9.70 نقطة أساس، ليستقر عند -35.70 نقطة أساس، بينما تقلص الفارق بين عوائد سندات الخزانة لأجل 5 أعوام و30 عامًا بواقع 13.35 نقطة أساس ليستقر عند -1.31 نقطة أساس، لينقلب بذلك هذا المنحنى للمرة الأولى منذ منتصف يونيو.

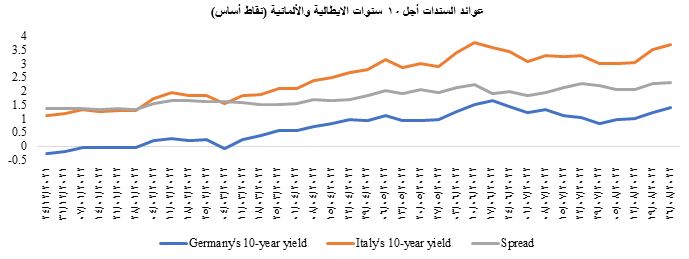

وبالانتقال إلى أوروبا، ارتفعت عوائد سندات الخزانة لأجل 10 أعوام بألمانيا وإيطاليا مع استمرار اتساع الفجوة بينهما، حيث قفزت سندات الخزانة لأجل 10 أعوام بألمانيا بمقدار 15.9 نقطة أساس لتصل إلى 1.386%، بينما قفزت سندات الخزانة لأجل 10 أعوام بإيطاليا بواقع 19.9 نقطة أساس لتصل إلى 3.691%. واتسع الفارق بين السندات الألمانية والإيطالية بشكل طفيف بمقدار 4 نقاط أساس ليصل إلى 2.305%، لتسجل بذلك أعلى مستوياتها منذ بداية العام. يقوم المتداولون بتسعير انتهاج البنك المركزي الأوروبي مسار تشديد السياسة النقدية بوتيرة أقوى، حيث أظهر مؤشر مبادلة أسعار الفائدة لليلة واحدة «Overnight Index Swap» أن المتداولين يتوقعون رفع سعر الفائدة بمقدار 75 نقطة أساس خلال اجتماع سبتمبر مع احتمالية بنسبة 50.3% مقارنة بـ 15.8% الأسبوع الماضي.

العملات:

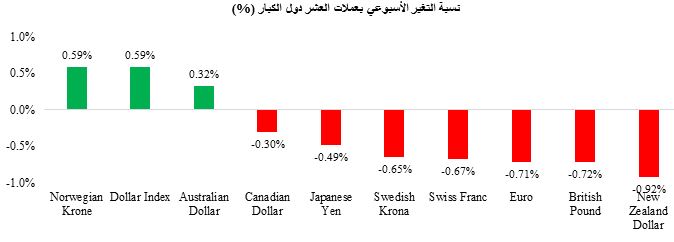

دفعت وعود مسؤولي مجلس الاحتياطي الفيدرالي التي أشارت إلى دعم المزيد من الارتفاعات لأسعار الفائدة، إلى ارتفاع مؤشر الدولار بنسبة 0.59% خلال تداولات الأسبوع، ليصل بذلك إلى أعلى مستوى له منذ سبتمبر 2002، وذلك في يوم الاثنين. وعلى النقيض من ذلك، تراجع اليورو بنسبة 0.71% مقابل الدولار الأقوى، ليهبط إلى أقل مستوى له منذ عام 2002. انخفض اليورو إلى ما دون مستوى التعادل مقابل الدولار خلال جميع جلسات التداول الخمس لهذا الأسبوع. كما ساهمت المخاوف من حدوث نقص في موارد الطاقة، في ضعف اليورو بشكل رئيسي بعد أن أعلنت شركة الغاز العملاقة (Gazprom) عن تعليق إمدادات الغاز الطبيعي إلى أوروبا عبر خط أنابيب نورد ستريم لمدة ثلاثة أيام. علاوة على ذلك، خسر الجنيه الإسترليني بنسبة 0.72%، ليغلق الأسبوع عند أضعف مستوى له منذ مارس 2020. وساءت المعنويات في المملكة المتحدة على خلفية صدور البيانات الأولية لمؤشر مديري المشتريات بقطاع التصنيع لشهر أغسطس والتي جاءت أقل من المتوقع. انخفض الين الياباني بنسبة 0.49% بعد أن تصاعدت توقعات الأسواق بشأن رفع أسعار الفائدة في الولايات المتحدة، الأمر الذي أثار المخاوف من اتساع الفارق بين السياسات النقدية لكل من الاحتياطي الفيدرالي وبنك اليابان.

الذهب

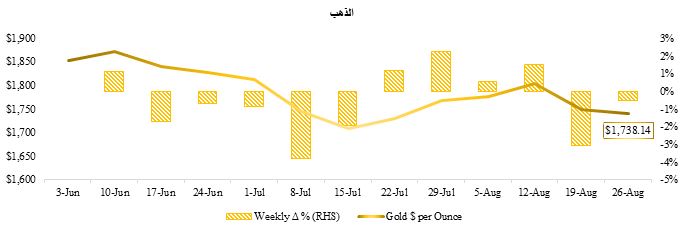

انخفضت أسعار الذهب بنسبة 0.51% مع انتعاش الدولار الأمريكي، حيث صرح رئيس الاحتياطي الفيدرالي السيد جيروم باول بالالتزام بكبح جماح التضخم المرتفع خلال خطابه في الملتقى السنوي لمحافظي البنوك المركزية في جاكسون هول.

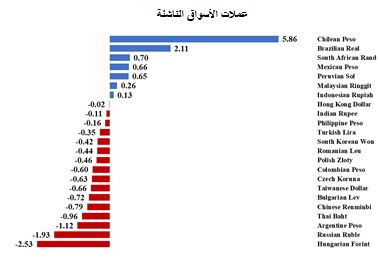

عملات الأسواق الناشئة

انخفض مؤشر مورجان ستانلي لعملات الأسواق الناشئةEM MSCI بنسبة 0.13%، ليغلق الأسبوع على انخفاض وذلك للمرة الثانية على التوالي. وتراجعت معنويات المخاطرة في مطلع الأسبوع، حيث كان المستثمرون يتوقعون تصريحات تميل إلى تشديد السياسة النقدية من قبل مسؤولي مجلس الاحتياطي الفيدرالي في وقت سابق من الأسبوع، والتي أُشير إليها في وقت لاحق، حيث قام باول بإدلاء تصريحات أكثر حزمًا وميولًا إلى تشديد السياسة النقدية خلال الملتقى السنوي لمحافظي البنوك المركزية جاكسون هول.

وكان الفورنت المجري (-2.53%) والروبل الروسي (-1.93%) أسوأ العملات أداء، على خلفية ارتفاع الدولار بعد تصاعد التوقعات بشأن تشديد السياسة النقدية، وهو ما تيقنت منه الأسواق لاحقًا خلال اجتماع جاكسون هول. وعلاوة على ذلك، كانت غالبية عملات أوروبا الشرقية مثقلة بالتوقعات السلبية بشأن أزمة الغاز. ومن ناحية أخرى، عكس البيزو التشيلي (+5.86%) بعض خسائر الأسبوع الماضي، حيث ضخ البنك المركزي ملايين الدولارات في السوق الفورية، واستفادت العملة من ارتفاع أسعار النحاس، والتي تعد أكبر صادرات البلاد. وجاء الريال البرازيلي (+2.11%) كثاني أفضل العملات أداء، بعد ارتفاعه بفضل صعود أسعار خام الحديد، أحد أكبر صادرات البلاد، كما وعد المرشح البرازيلي لولا دا سيلفا، المرشح الأوفر حظًا للفوز بانتخابات رئيس البرازيل، باستقرار اقتصاد البلاد وأنه سيتجنب أخطاء الماضي، إذا فاز بالانتخابات.

أسواق الأسهم:

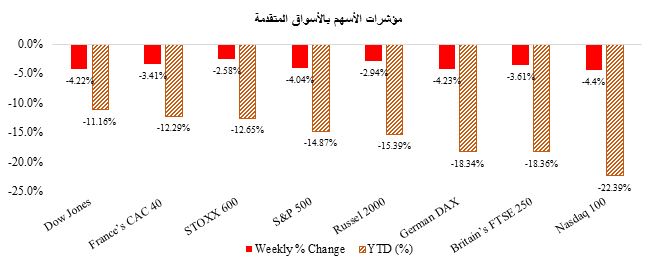

سجلت الأسهم الأمريكية أسوأ أداء أسبوعي لها منذ منتصف يونيو، حيث تراجعت بسبب نبرة الاحتياطي الفيدرالي التي تميل إلى تشديد السياسة النقدية. علاوة على ذلك، اتفق مسؤولو الاحتياطي الفيدرالي على ضرورة رفع سعر الفائدة بشكل أكبر لاستعادة السيطرة على التضخم حتى لو كان هذا الأمر سيؤثر على النشاط الاقتصادي. وخلال هذا الأسبوع، كان المستثمرون قلقين من أن يميل باول بشكل أكبر إلى تشديد السياسة النقدية في خطابه المنتظر بندوة جاكسون هول. وفي يوم الجمعة، أكد خطابه مخاوف السوق، حيث أعاد التأكيد على موقفه المتشدد تجاه التضخم. وكنتيجة لذلك، سجل مؤشر ستاندرد آند بورز 500 S&P ومؤشر ناسداك المركب Nasdaq يوم الجمعة أسوأ أداء يومي لهما منذ يونيو، كما تراجع مؤشر داو جونز الصناعي Dow Jones إلى أدنى مستوى له منذ مايو. من الجدير بالذكر أنه في يوم الخميس، انتعشت معنويات المخاطرة، بفضل صدور بيانات العمالة التي جاءت أفضل مما كان متوقعًا، كما تمت مراجعة انكماش الناتج المحلي الإجمالي للربع الثاني صعوديًا من -0.9% إلى -0.6%. وعلى أساس أسبوعي، انخفض مؤشر ستاندرد آند بورز 500 S&P بنسبة 4.04% بقيادة قطاع التكنولوجيا (-5.58%)، وقطاع خدمات الاتصالات (-4.82%)، بينما كان قطاع الطاقة (+ 4.27%) هو الرابح الوحيد. وتراجع مؤشر ناسداك المركب Nasdaq الأكثر تأثرا بأسعار الفائدة بنسبة 4.44%، كما هبط مؤشر داو جونز الصناعي Dow Jones بنسبة 4.22%. وفي الوقت نفسه، ارتفعت تقلبات الأسواق بشكل حاد طبقًا لمؤشر VIX لقياس تقلبات الأسواق الذي صعد بمقدار 4.96 نقطة خلال هذا الأسبوع، وهو أكبر ارتفاع أسبوعي له منذ أبريل، ليستقر عند 25.56 نقطة، وهو ما يعد أدنى من متوسطه منذ بداية العام والبالغ 25.65 نقطة. وفي أوروبا، تراجعت المؤشرات الرئيسية أيضًا بسبب اتجاه الاحتياطي الفيدرالي إلى تشديد السياسة النقدية مصحوبًا بتصاعد المخاوف المتعلقة بالطاقة، حيث أعلنت شركة الغاز (Gazprom)عن قطع إمدادات الغاز عن أوروبا لمدة 3 أيام. وانخفض مؤشر STOXX 600 بنسبة 2.58% بقيادة قطاع التجزئة (-9.14%)، وقطاع العقارات (-5.18%)، بينما حقق قطاعي الطاقة (+ 3.46%) والموارد الأساسية (+ 1.44%) مكاسب.

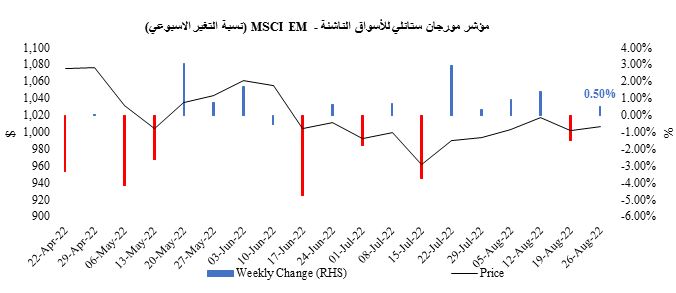

وبالانتقال إلى الأسواق الناشئة، ارتفع مؤشر مورجان ستانلي للأسواق الناشئةMSCI EM بنسبة 0.50% خلال تداولات هذا الأسبوع ليستقر عند 1,006.50 دولار، مسجلا بذلك مكاسب للأسبوع الخامس خلال الأسابيع الستة الماضية. وعلى الرغم من تحقيقه لمكاسب أسبوعية، انخفض المؤشر خلال كل جلسة من جلسات تداول هذا الأسبوع باستثناء جلستي تداول الخميس والجمعة. وبدأ المؤشر تعاملات الأسبوع على تراجع، حيث توقعت الأسواق أن يتجه مسؤولي الاحتياطي الفيدرالي إلى تشديد السياسة النقدية خلال اجتماعهم بندوة جاكسون هول. ومع ذلك، عوض المؤشر جزءًا من خسائره يوم الخميس (+1.86%) مع صدور بيانات التوظيف التي جاءت أفضل مما كان متوقعًا، ومراجعة توقعات الناتج المحلي الإجمالي صعوديًا. علاوة على ذلك، ارتفعت الأسهم يوم الجمعة (+0.30%)، حيث نجحت حالة التفاؤل حيال بيانات مؤشر أسعار نفقات الاستهلاك الشخصي بالولايات المتحدة التي جاءت أدنى من المتوقع في تعويض المعنويات السلبية التي أحدثتها تصريحات رئيس الاحتياطي الفيدرالي، السيد باول، خلال اجتماع جاكسون هول، والتي كانت تميل أكثر تجاه تشديد السياسة النقدية.

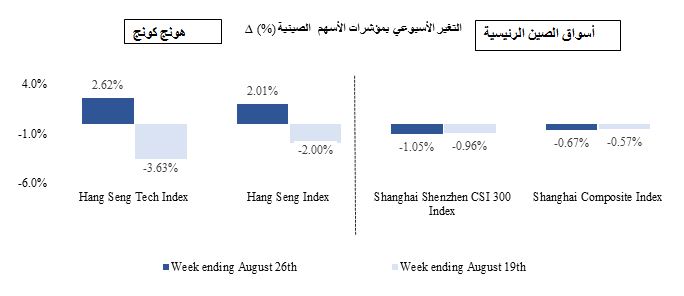

وفي الصين، تباين أداء مؤشرات الأسهم في الأسبوع، حيث استفادت بعض الأسهم الصينية من قرار البنك المركزي الصيني (PBOC) بخفض سعر الفائدة الأساسي للإقراض، ومن قرار الصين بضخ حزمة تحفيز اقتصادية بقيمة تريليون يوان في محاولة لإنعاش الاقتصاد المتعثر بسبب ارتفاع حالات الإصابة بفيروس كورونا وأزمة العقارات. وعلى الرغم من ذلك، فشلت الأسهم الصينية الأخرى في إنهاء تداولات الأسبوع على ارتفاع، حيث انخفضت شهية المستثمرين نحو المخاطرة بعد خطاب باول الذي أشار فيه إلى أن بنك الاحتياطي الفيدرالي سيواصل رفع أسعار الفائدة لخفض التضخم.

البترول:

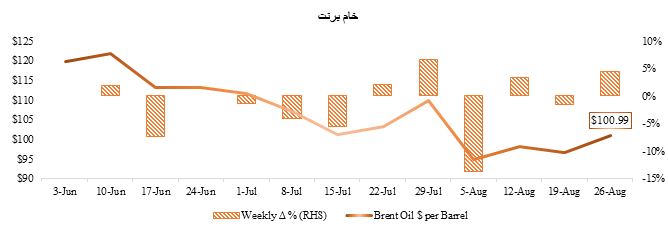

ارتفعت أسعار النفط بنسبة 4.41% خلال تداولات هذا الأسبوع، مدعومة بخفض آفاق توقعات معدلات الانتاج. وأكد وزير الطاقة السعودي أرجحية خفض الإنتاج بـ"أوبك+" لمواجهة "الانفصال الحالي في مستويات الإنتاج المقررة عن الحقيقية" في سوق النفط. علاوة على ذلك، أظهرت بيانات معهد البترول الأمريكي أن مخزونات الخام الأمريكية انخفضت بمقدار 5.6 مليون برميل على مدار الأسبوع المنتهي في 19 أغسطس، لتفوق التوقعات بانخفاض يصل إلى 0.4 مليون برميل. كذلك أعلنت إدارة معلومات الطاقة عن انخفاض بمقدار 3.282 مليون برميل في مخزونات الخام الأمريكية في الأسبوع المنتهي في 19 أغسطس، وهو ما يفوق توقعات السوق بشكل كبير التي قدرت حجم التراجع بـ 0.933 مليون برميل.