"الحصاد" ترصد أهم تطورات الأسواق العالمية خلال الفترة من 27 يناير إلى 3 فبراير 2023

كتب : ناصر المصري

الأربعاء، 08 فبراير 2023 02:46 م

-

مشاركة

-

-

-

-

تطورات الأسواق العالمية

تنشر "الحصاد مصر" نشرة دوريه مختصره، وذلك للتوعية بأهم تطورات الأسواق العالمية، خلال الفترة من 27 يناير إلى 3 فبراير 2023.

|

|

||||||||||

|

السندات الأمريكية |

27 يناير |

3 فبراير |

التغير (نقاط أساس) |

|

||||||

|

2 سنة |

4.202 |

4.291 |

8.85 |

|

||||||

|

5 سنوات |

3.612 |

3.660 |

4.79 |

|

||||||

|

10 سنوات |

3.505 |

3.526 |

2.12 |

|

||||||

|

30 سنة |

3.622 |

3.615 |

-0.67 |

|

||||||

|

|

السندات الحكومية الأوروبية |

|

||||||||

|

2 سنة |

2.571 |

2.529 |

-4.200 |

|

||||||

|

5 سنوات |

2.251 |

2.190 |

-6.084 |

|

||||||

|

10 سنوات |

2.237 |

2.185 |

-5.214 |

|

||||||

|

|

السندات الحكومية البريطانية |

|

|

|

||||||

|

2 سنة |

3.442 |

3.146 |

-29.57 |

|

||||||

|

5 سنوات |

3.196 |

2.894 |

-30.23 |

|

||||||

|

10 سنوات |

3.321 |

3.050 |

-27.13 |

|

||||||

|

معدلات الفائدة الرئيسية (نقطة مئوية) |

|

|

|

|

||||||

|

الاحتياطي الفيدرالي الأمريكي |

4.50 |

4.75 |

0.25 |

|

||||||

|

البنك المركزي الأوروبي |

2.50 |

3.00 |

0.50 |

|

||||||

|

بنك إنجلترا |

3.50 |

4.00 |

0.50 |

|

||||||

|

سعر الصرف |

27 يناير |

3 فبراير |

نسبة التغير (%) |

|

||||||

|

يورو/ دولار أمريكي |

1.09 |

1.08 |

-0.67 |

|

||||||

|

دولار أمريكي/ ين ياباني |

129.88 |

131.19 |

-1.00 |

|

||||||

|

جنيه إسترليني / دولار أمريكي |

1.24 |

1.21 |

-2.63 |

|

||||||

|

مؤشر الدولار |

101.93 |

102.92 |

0.97 |

|

||||||

|

مؤشرات الأسهم |

|

|

|

|

||||||

|

ستاندرد أند بورز S&P 500 |

4070.56 |

4136.48 |

1.62 |

|

||||||

|

STOXX 600 |

455.17 |

460.77 |

1.23 |

|

||||||

|

DAX |

15150.03 |

15476.43 |

2.15 |

|

||||||

|

FTSE 250 |

20035.39 |

20593.46 |

2.79 |

|

||||||

|

SHCOMP |

3264.81 |

3263.41 |

-0.04 |

|

||||||

|

مؤشر التذبذب VIX |

18.51 |

18.33 |

-0.18 |

|

||||||

|

|

الأسواق الناشئة |

|

|

|

||||||

|

MSCI |

1051.2 |

1038.7 |

-1.19 |

|

||||||

|

المواد الخام |

|

|

|

|

||||||

|

خام البترول |

86.7 |

79.9 |

-7.75% |

|

||||||

|

الذهب |

1,928.0 |

1,865.0 |

-3.27% |

|

||||||

|

المصدر: بلومبرج |

|

|

|

|

||||||

الأسواق العالمية

قامت البنوك المركزية الرئيسية، بما في ذلك بنك الاحتياطي الفيدرالي وبنك إنجلترا والبنك المركزي الأوروبي بالتلويح لبدء ابطاء وتيرة التشديد للسياسة النقدية. وجاء رفع بنك الاحتياطي الفيدرالي بواقع 25 نقطة أساس تماشيًا مع التوقعات، لكن أعتبر خطاب رئيس مجلس الاحتياطي الفيدرالي بأنه مائل إلى تيسير السياسة النقدية. وخلال المؤتمر الصحفي، أشار رئيس الاحتياطي الفيدرالي، جيروم بأول، إلى اقتراح على الأقل "زيادتين" اضافيتين في أسعار الفائدة في الأشهر المقبلة، ولكن تركز اهتمام الأسواق بتعليقه بشأن التضخم، حيث ذكر أن "تباطؤ التضخم قد بدأ"، مما دعم أسواق الأسهم وسندات الخزانة ليسجلا ارتفاعاً. علاوة على ذلك، لم يعارض الرئيس باول قيام الأسواق بتسعير اتجاه الاحتياطي الفيدرالي نحو خفض أسعار الفائدة هذا العام، حيث ذكر أن هذا يعكس وجهات النظر التي تشير إلى انخفاض معدلات التضخم بوتيرة أسرع مما يتوقعه بنك الاحتياطي الفيدرالي. ومع ذلك، أنهت سندات الخزانة تداولات الأسبوع على خسائر، حيث تصاعدت توقعات الأسواق بشأن رفع أسعار الفائدة خلال الاجتماعات المقبلة، خاصة بعد أن أظهرت البيانات الحكومية أن سوق العمل الأمريكي أضاف 517 ألف وظيفة في شهر يناير، أي أكثر من ضعف ما قدره المحللون وكذلك تراجع معدل البطالة إلى 3.4%، وهو أدنى مستوى له منذ مايو 1969. وبالانتقال الى أوروبا، صوتت لجنة السياسة النقدية في بنك إنجلترا لصالح رفع أسعار الفائدة بمقدار 50 نقطة أساس، كما أشارت إلى أن الركود الاقتصادي سيكون "أضعف بكثير" مما كان يخشى سابقًا. علاوة على ذلك، قام البنك المركزي الأوروبي برفع أسعار الفائدة بمقدار نصف في المئة يوم الخميس وأشارت تعليقات المسؤولين بالبنك المركزي الأوروبي إلى توقع أكثر من رفع واحد لسعر الفائدة على الأقل بنفس الوتيرة بدءاً من الشهر المقبل، حيث أكدوا على التزامهم بكبح جماح التضخم. وعلى الصعيد الاخر، كانت هناك بعض التوترات الجيوسياسية في الأسواق الناشئة، حيث ألقت إيران باللوم على إسرائيل في هجوم بطائرات مسيرة على مصنع عسكري بالقرب من مدينة أصفهان، وهددت بالانتقام.

تحركات الأسواق

خسرت معظم سندات الخزانة الأمريكية على مدار الأسبوع بعدما أظهر تقرير الوظائف - الذي جاء أقوى مما كان متوقعًا بشكل كبير- أن معدلات الرواتب الغير الزراعية ارتفعت بشكل أكبر بكثير عما كان متوقعًا. علاوة على ذلك، جاءت الخسائر بشكل جزئي على خلفية المراجعة الصعودية التي قام بها صندوق النقد الدولي لمعدل النمو العالمي في بداية هذا الأسبوع، مشيرين إلى تراجع التضخم على مستوى العالم وانتعاش معدلات الاستهلاك لدى الأسر. ومن الجدير بالذكر أن الارتفاع بقياس أسبوعي التي شهدته عوائد سندات الخزانة كان محدودًا نتيجة تراجع العوائد قبل وبعد اجتماع اللجنة الفيدرالية للسوق المفتوحة خلال منتصف الأسبوع، والذي قام فيه الاحتياطي الفيدرالي برفع أسعار الفائدة بواقع 25 نقطة أساس كما كان متوقعًا، وكذلك على خلفية استمرار الأسواق في تسعير خفض أسعار الفائدة في عام 2023، نظرًا لأن رئيس الاحتياطي الفيدرالي، بأول، لم يبد اعتراضا على هذه الفكرة. وبالإضافة إلى ذلك، جاء تراجع عوائد السندات نتيجة تصريحات باول، والذي أشار فيها إلى "أن تراجع معدلات التضخم قد بدأ".

عملات الأسواق المتقدمة:

حقق مؤشر الدولار مكاسب بنسبة 0.97% وذلك خلال أفضل أسبوع تداول له منذ سبتمبر الماضي، ليوقف بذلك سلسلة الخسائر التي دامت لثلاثة أسابيع. وسجل الدولار معظم مكاسبه بحلول نهاية الأسبوع، حيث دفعت بيانات العمالة - التي جاءت أقوى مما كان متوقعًا - الأسواق إلى زيادة توقعاتهم الخاصة برفع سعر الفائدة. وارتفع الدولار بنحو 1.14% يوم الجمعة مع صدور تقرير الوظائف، ليسجل بذلك أفضل ارتفاع يومي له منذ أوائل شهر نوفمبر. وقبل يوم الجمعة، وتحديداً يوم الأربعاء، تراجع الدولار إلى أدنى مستوى له منذ شهر إبريل العام الماضي، حيث ركزت الأسواق على إقرار باول بأن التضخم قد بدأ في الهبوط، على الرغم من توجيهاته بالاستمرار في رفع أسعار الفائدة. وسجل اليورو أكبر خسارة أسبوعية له منذ سبتمبر، حيث تراجع بنسبة 0.67%، إذ ألقت المخاوف من استمرار تشديد الاحتياطي الفيدرالي للسياسة النقدية لفترة طويلة بظلالها على تصريحات كريستين لاجارد التي مالت إلى تشديد السياسة النقدية في الخطاب الذي جاء بعد اجتماع البنك المركزي الأوروبي. وتراجع اليورو بعد إصدار البنك المركزي الأوروبي لبيانه على الرغم من توجيهاته برفع سعر الفائدة بواقع 50 نقطة أساس في مارس، كما انخفضت العملة بشكل أكبر بعدما بدأت السيدة لاجارد حديثها الصحفي. وبالمثل، سجل الجنيه الإسترليني أسوأ أداء أسبوعي له منذ سبتمبر، حيث تراجع بنسبة 2.63%، متأثراً بالمخاوف حيال اتجاه الاحتياطي الفيدرالي إلى تشديد السياسة النقدية، وبالتكهنات الخاصة بإنهاء بنك إنجلترا دورته لتشديد السياسة النقدية في وقت أقرب مما كان متوقعًا. وصرح محافظ بنك إنجلترا، بعد اجتماع لجنة السياسة النقدية يوم الخميس، أنه من المرجح أن يكون التضخم قد بلغ ذروته، وهو الأمر الذي اعتبره السوق إشارة تدل على اقتراب نهاية دورة تشديد السياسة النقدية لدى بنك إنجلترا في وقت أقرب مما كان متوقعًا. وانخفض الين الياباني بنسبة 1% خلال الأسبوع، متأثرًا برفع أسعار الفائدة لدى الاحتياطي الفيدرالي، والبنك المركزي الأوروبي، وبنك إنجلترا مع اشارات صانعي السياسات بهذه البنوك المركزية إلى استمرار رفع أسعار الفائدة خلال الاجتماعات القادمة.

الذهب

توقفت سلسلة المكاسب التي شهدتها أسعار الذهب على مدار ستة أسابيع، حيث انخفضت الأسعار بنسبة 3.27% لتستقر عند 1864.97 دولارًا للأونصة، وهو أدنى مستوى لها في شهر تقريبًا. وتراجع المعدن الأصفر - الذي لا يدر عوائد - بعدما لمح بنك الاحتياطي الفيدرالي بالمزيد من رفع أسعار الفائدة خلال الفترة القادمة، ومع تحول السوق إلى تسعير استمرار تشديد السياسة النقدية لوقت أطول بعد صدور تقرير الوظائف والذي جاءت بياناته أقوى مما كان متوقعًا.

عملات الأسواق الناشئة

على الرغم من صعود الدولار الأمريكي، ارتفع مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 0.40%، ليستقر عند أعلى مستوى له منذ شهر مايو 2022، وجاءت المكاسب مدعومة باتجاه بنك الاحتياطي الفيدرالي نحو إبطاء وتيرة رفع أسعار الفائدة. وسجل المؤشر مكاسب خلال غالبية جلسات التداول هذا الأسبوع، لكنه تراجع بشكل ملحوظ خلال جلسة الجمعة على خلفية صدور بيانات التوظيف الأمريكية والتي جاءت أعلى من المتوقع بشكل مفاجئ، مما يشير إلى احتمالية تشديد بنك الاحتياطي الفيدرالي للسياسة النقدية بوتيرة أكثر قوة في الاجتماعات المقبلة، الأمر الذي أدى إلى عكس بعض المكاسب التي سجلها المؤشر خلال جلسة الأربعاء فور انتهاء اجتماع اللجنة الفيدرالية للسوق المفتوحة.

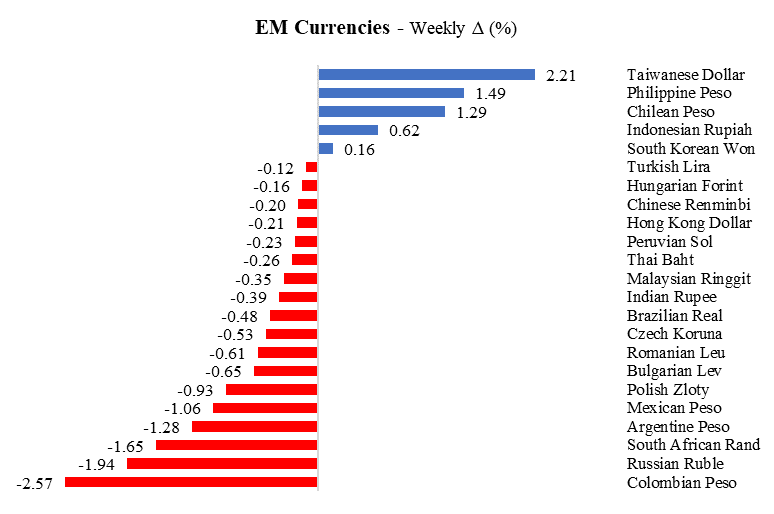

تراجعت غالبية عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج خلال تداولات هذا الأسبوع.

كان البيزو الكولومبي العملة الأسوأ أداءً هذا الأسبوع، إذ تراجع بنسبة (-2.57%)، وجاءت غالبية الخسائر خلال يومي الاثنين والجمعة، حيث هبط في الاثنين على خلفية رفع البنك المركزي الكولومبي لأسعار الفائدة بوتيرة أقل من المتوقع على الرغم من ارتفاع معدلات التضخم، بينما خسر في يوم الجمعة نتيجة إثارة المخاوف مجددًا من اعتزام بنك الاحتياطي الفيدرالي مسار أكثر قوة لزيادة معدلات الفائدة بعد صدور بيانات تقرير الوظائف والذي جاء أقوى من المتوقع. أما الروبل الروسي فكان ثاني أسوأ العملات أداءً، حيث انخفض بنسبة (-1.94%) نتيجة كل من هبوط أسعار البترول في كل يوم من أيام الأسبوع وكذلك التقارير التي تفيد بأن دول الاتحاد الأوروبي ودول مجموعة السبع قد وافقوا على توسيع نطاق العقوبات على روسيا. وأدى انخفاض أسعار البترول وتزايد العقوبات المفروضة على الصادرات الروسية إلى تراجع الدخل بالبلاد، مما دفع وزارة المالية إلى الإعلان عن بيع 2.3 مليار دولار من احتياطي العملات الأجنبية خلال الشهر المقبل. ومن ناحية أخرى، كان الدولار التايواني أفضل العملات أداءً، حيث ارتفع بنسبة (+2.21%). وشهدت العملة أكبر المكاسب خلال جلستي الاثنين والخميس، حيث صعدت العملة يوم الاثنين على خلفية تحسن معنويات المستهلك ومع تسجيل شركة تايوان لمعدات تصنيع أشباه الموصلات لتدفقات أجنبية قوية؛ كما ارتفعت العملة يوم الخميس على خلفية قرار بنك الاحتياطي الفيدرالي الذي شهد إبطاء وتيرة التشديد النقدي. وكان البيزو الفلبيني ثاني أفضل العملات أداءً، حيث صعد بنسبة (+1.49%) على خلفية كل من ضعف الدولار خلال منتصف الأسبوع وإعلان وزارة المالية عن طرح جديد لسندات اليورو للبيع للأفراد، مما قد يؤدي ذلك إلى زيادة الطلب على البيزو.

أسواق الأسهم

واصلت غالبية الأسهم الأمريكية سلسلة مكاسبها خلال شهر فبراير، مدعومة بالنتائج الإيجابية لأرباح الشركات خلال الربع الرابع من العام وبعض التصريحات المائلة نحو تيسير السياسة النقدية من قبل مسؤولي بنك الاحتياطي الفيدرالي. وسجلت الأسهم مكاسب على الرغم من تكبدها للخسائر في بداية الأسبوع قبيل اجتماع لجنة السياسة النقدية في البنوك المركزية الرئيسية.

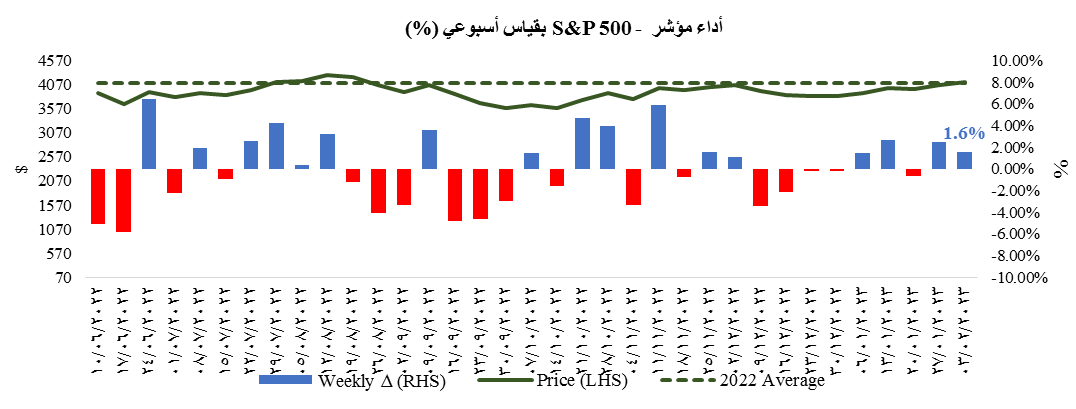

وارتفع مؤشر ستاندرد آند بورز S&P 500 بنسبة 1.62%، مسجلًا مكاسب للأسبوع الثاني على التوالي، لينهي الأسبوع عند مستوى 4136 نقطة، وهو أعلى من المتوسط المتحرك له على مدى 200 يوم. علاوة على ذلك، وصل المؤشر إلى أعلى مستوى يومي له عند 4195 نقطة يوم الخميس، وهو أفضل أداء يومي له منذ شهر أغسطس 2022، ويرجع ذلك نسبيًا لارتفاع سهم ميتا Meta (Facebook فيسبوك سابقًا) بنسبة 23%، حيث فاقت أرباح الشركة في الربع الرابع من العام الماضي تقديرات المحللين. ومع ذلك، فقد المؤشر بعضًا من مكاسبه السابقة خلال جلسة الجمعة بعد صدور نتائج سلبية للأرباح الفصلية، إلى جانب التوقعات السلبية الخاصة بشركات أبل Apple وألفابت Alphabet وكذلك أمازون Amazon. وارتفع قطاعا الرعاية الصحية والتوزيع المدرجان في المؤشر بنسبة 13.87% و9.93% على التوالي. وبالنسبة لمؤشرات قطاع التكنولوجيا، فقد ارتفع مؤشر ناسداك المركب Nasdaq Composite بنسبة 3.31%، في حين قفز مؤشر FANG+، والذي يتكون من أكبر 10 شركات تكنولوجيا عملاقة مدرجة به، بنسبة 7.03%. ورغم هذا، تراجع مؤشر داو جونز الصناعيDow Jones بنحو 0.15%، بينما صعد مؤشر راسل 2000Russell بنسبة 3.88%. وانخفضت تقلبات الأسواق خلال الأسبوع، حيث هبط مؤشر VIX لقياس تقلبات الأسواق بمقدار 0.18 نقطة ليستقر عند 18.33 نقطة، أي لا يزال أعلى من متوسطه خلال فترة ما قبل الوباء والبالغة 14.97 نقطة.

وسجلت الأسهم الأوروبية مكاسب، في حين قام كل من البنك المركزي الأوروبي وبنك إنجلترا برفع أسعار الفائدة بمقدار 50 نقطة أساس. وارتفع مؤشر Stoxx 600 بنسبة 1.23%، ليستقر عند أعلى مستوى له منذ شهر أبريل 2022. كما صعدت المؤشرات الإقليمية الأخرى في جميع أنحاء أوروبا، بقيادة مؤشر FTSE 250 البريطاني بنسبة (+2.79%) ومؤشر DAX الألماني بنسبة (+2.15%) ومؤشر CAC 40 الفرنسي بنسبة (+1.93%) وكذلك مؤشر FTSE MIB الإيطالي بنسبة (+1.95%)

أسهم الأسواق الناشئة

وبالانتقال إلى أسهم الأسواق الناشئة، أنهى مؤشر مورجان ستانلي لأسهم الأسواق الناشئةMSCI EM سلسلة المكاسب التي دامت لخمسة أسابيع، حيث تراجع بنسبة (-1.19%)، ومع ذلك، لا يزال المؤشر مستقرًا عند مستوى أعلى من علامة 1000 دولار الرئيسية بشكل هامشي. وجاءت غالبية خسائر المؤشر يومي الثلاثاء والجمعة، حيث قامت الأسواق بتعديل حيازاتهم السابقة من الأسهم قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة، كما سلط ارتفاع بيانات سوق العمل بالولايات المتحدة الضوء على احتمالية عودة الاحتياطي الفيدرالي إلى تشديد السياسة النقدية بوتيرة قوية. وانصب التركيز أيضًا على أرباح الشركات الفصلية بالولايات المتحدة، حيث انتظر المتداولون إشارات تدل على مسار مؤشرات الاستهلاك وبيانات التوظيف. علاوة على ذلك، تراجعت المعنويات بشأن الأسهم في الصين، والتي تمثل حوالي 60% من مؤشر مورجان ستانلي لأسهم الأسواق الناشئةMSCI EM في ظل تضارب السوق حول مسار تعافيه.

وتراجعت مؤشرات الأسهم الصينية، لتنهي بذلك سلسلة المكاسب التي دامت لشهر على خلفية الشكوك المتزايدة بشأن مسار تعافي البلاد، وهو الأمر الذي أدى إلى خروج بعض التدفقات الأجنبية. وتراجع كل من مؤشر هانج سنج للأسهم التكنولوجية Hang Seng Tech، ومؤشر مورجان ستانلي للأسهم الصينية MSCI China بنسبة 3.72% و4.70% على التوالي. وتجدر الإشارة إلى أن الخسائر كانت أكثر وضوحًا يوم الاثنين على خلفية تزايد المخاوف حيال أرباح الشركات الفصلية في الولايات المتحدة، وعلى خلفية الأخبار التي تفيد بأن الولايات المتحدة ودول الأسواق المتقدمة الأخرى كانت تفكر في تنفيذ إجراءات جديدة لتقييد التجارة مع الصين في قطاع صناعة الرقائق الإلكترونية الإستراتيجي. وأدت المخاوف حيال مسار أرباح الشركات بالولايات المتحدة، وخاصة الأرباح الخاصة بشركات التكنولوجيا، إلى تراجع أسهم شركة علي بابا (Ali Baba) الصينية وأسهم شركة تينسنت (Tencent Inc)، الأمر الذي مثل حوالي 68% من خسائر مؤشر مورجان ستانلي لأسهم الأسواق الناشئةMSCI EM يوم الاثنين. كما تراجعت الأسهم الصينية يوم الجمعة، حيث عادت المخاوف حيال مسار تشديد الاحتياطي الفيدرالي للسياسة النقدية بوتيرة قوية، مما دفع المستثمرين إلى إعادة التفكير في التصريحات حول احتمالية اقتراب سعر الفائدة الفيدرالية من ذروته. وبشكل عام، تراجعت حالة التفاؤل بشأن إعادة فتح الصين لاقتصادها، حيث أظهرت البيانات الصادرة أن هونغ كونغ قد شهدت أسوأ انكماش للناتج المحلي الإجمالي منذ عام 1998 مع استمرار تراجع مؤشرات مديري المشتريات لشركات التصنيع الصينية الصغيرة، مما يسلط الضوء على استمرار حالة التفاوت في مسار الانتعاش في جميع أنحاء الصين.

البترول:

انخفضت أسعار البترول بنسبة 7.75% خلال هذا الأسبوع لتصل إلى 79.93 دولارًا للبرميل. وتراجعت الأسعار في كل جلسة من جلسات الأسبوع، حيث أبلغت وكالة معلومات الطاقة API وإدارة معلومات الطاقة EIA عن وصول مخزونات الخام الأمريكية عند مستويات أعلى من المتوقع. علاوة على ذلك، أدى تقرير الوظائف، الذي جاء أعلى بكثير من المتوقع، يوم الجمعة إلى زيادة توقعات الأسواق برفع البنوك المركزية الرئيسية لأسعار الفائدة، مما أدى بدوره إلى خفض توقعات نمو الطلب على البترول، وهو ما أثر بالسلب على أسعار البترول. ومن جدير بالذكر أن أعضاء منظمة أوبك+ قاموا بعقد اجتماع افتراضي، والذي لم يؤثر بفارق كبير على أسعار البترول، حيث اتفق قادة دول أعضاء أوبك على الالتزام بخفض الإنتاج المستهدف بمقدار 2 مليون برميل يوميًا، على النحو المتفق عليه في أكتوبر وحتى نهاية عام 2023، بالرغم من إعادة فتح الصين.