"الحصاد" تستعرض نشرة مختصره حول تطورات الأسواق العالمية من 3-20 يناير 2023

كتب : ناصر المصري

الأحد، 29 يناير 2023 11:32 ص

-

مشاركة

-

-

-

-

الأسواق العالمية

تستعرض "الحصاد مصر" نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 13 يناير إلى 20 يناير 2023، والتي جاءت الآتي:

الأسواق العالمية

تسلطت الأضواء في الولايات المتحدة على البيانات الاقتصادية والمتحدثين الفيدراليين، حيث أظهرت البيانات ضعف النشاط الاقتصادي على الرغم من قوة بيانات سوق العمل وسوق الإسكان الذي جاءت بياناته أفضل من المتوقع. وربحت غالبية سندات الخزانة الأمريكية مع انخفاض مقدار الرفع المتوقع لأسعار الفائدة بشكل طفيف، على الرغم من تصريحات المتحدثين الفيدراليين التي تميل نحو تشديد السياسة النقدية. تراجع الدولار بشكل بسيط على خلفية انخفاض عوائد السندات، في حين تفوق أداء الجنيه الإسترليني على عملات مجموعة العشر دول الكبار حيث أنه من المحتمل أن تدفع مستويات التضخم المرتفعة بنك إنجلترا نحو مزيد من التشديد النقدي. وأنهت الأسهم الأمريكية تعاملات الأسبوع بإغلاق متباين جنبًا إلى جنب مع إصدارات الأرباح التي جاءت مختلطة بينما ساعد الصعود الكبير لأسهم قطاع التكنولوجيا في تعويض بعض الخسائر. وفي هذه الأثناء، خسرت الأسهم الأوروبية بعد أن قضت كريستين لاجارد على آمال الأسواق بتيسير السياسات النقدية. وفي اليابان، أبقى بنك اليابان على أسعار الفائدة واستهدافه لسياسة التحكم في منحنى العائد (YCC) دون تغيير. أما في الأسواق الناشئة، فقد استمرت المعنويات في الاستفادة من إجراءات الصين الداعمة لإعادة الانفتاح والنمو. كما استفادت أسعار النفط من اجراءات الصين، حيث ارتفعت إلى أعلى مستوى لها منذ نوفمبر.

تحركات الأسواق

سوق السندات:

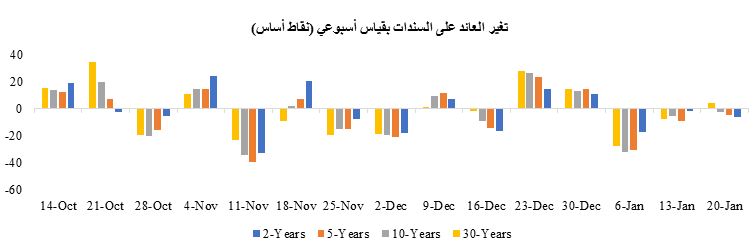

ربحت غالبية سندات الخزانة الأمريكية على مدار الأسبوع باستثناء السندات ذات أجل 30 عامًا. وسُجلت معظم المكاسب يوم الأربعاء مع صدور بيانات اقتصادية تظهر تباطؤ وتيرة التضخم بشكل أكثر من المتوقع وانكماشًا أسرع من المتوقع في مبيعات التجزئة والإنتاج الصناعي. وانتقل المستثمرون إلى تسعير تحول هبوطي في وتيرة رفع بنك الاحتياطي الفيدرالي لأسعار الفائدة، مما زاد الطلب على سندات الخزانة. وفي الوقت نفسه، فقدت السندات معظم المكاسب في وقت لاحق خلال الأسبوع متأثرة بتصريحات مسؤولي الاحتياطي الفيدرالي بأن أسعار الفائدة ستظل مرتفعة لفترة أطول. ومن الجدير بالذكر أن تصريحات السيدة لاجارد رئيسة البنك المركزي الأوروبي يوم الخميس والتي تميل نحو تشديد السياسة النقدية قد ساهمت بشكل جزئي في تسجيل السندات لخسائر، حيث قالت إن البنك المركزي الأوروبي سيستمر في مساره التشديدي حتى ينخفض التضخم إلى 2%. وعلى صعيد آخر، انخفضت طلبات إعانة البطالة للأسبوع الرابع مما يدل على قدرة سوق العمل على مقاومة المزيد من التشديد النقدي.

عملات الأسواق المتقدمة:

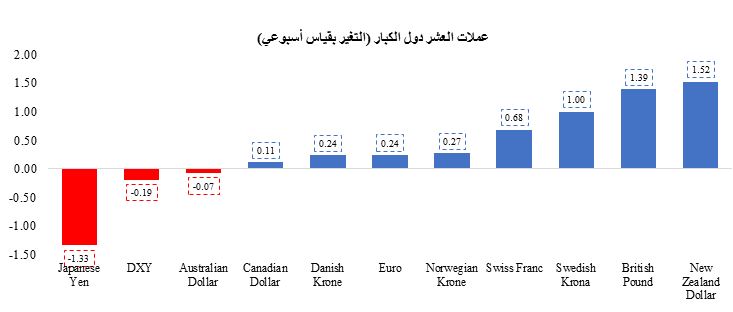

تراجع مؤشر الدولار بنسبة 0.19%، ليستقر عند أدنى مستوى له منذ يونيو 2022. وخلال أسبوع التداول القصير، تراجع المؤشر خلال كل جلسة من جلسات تداول هذا الأسبوع، باستثناء جلسة يوم الثلاثاء، حيث أظهرت بيانات مؤشر أسعار المنتجين انخفاضاً على نحو مفاجئ في الوقت الذي تراجع فيه أيضًا الإنتاج الصناعي وبيانات مبيعات التجزئة بشكل غير متوقع، مما يسلط الضوء على بدء تراجع وتيرة التضخم، وعلى احتمالية حدوث تباطؤ بالاقتصاد. علاوة على ذلك، أكد العديد من مسؤولي الاحتياطي الفيدرالي على تفضيلهم رفع سعر الفائدة بمقدار 25 نقطة أساس، وعلى اقتراب وصول أسعار الفائدة لمستويات تقييدية، مما يشير إلى اقتراب الاحتياطي الفيدرالي من الرجوع عن تشديده لسياساته النقدية . ومن ناحية أخرى، ارتفع اليورو بنسبة 0.24%، ليستقر بذلك عند أعلى مستوى له منذ أبريل الماضي، حيث أعادت رئيسة البنك المركزي الأوروبي، كريستين لاجارد، التأكيد على أنه ينبغي توقع تشديد السياسة النقدية بشكل أكبر، كما صرح بعض أعضاء البنك المركزي الأوروبي الذين يميلون إلى تشديد السياسة النقدية بأن رفع سعر الفائدة بواقع 50 نقطة أساس هو أمر مطروح على الطاولة. وفي نفس الوقت، أدى تحسن معنويات الأسواق، وانخفاض أسعار الغاز الطبيعي إلى تحسين النظرة المستقبلية للمنطقة، كما أكد على مرونة الاتحاد الأوروبي في تحمل المزيد من التشديد للسياسة النقدية. وتفوق الجنيه الإسترليني في الأداء على نظرائه في مجموعة العشر دول الكبار، حيث قفز بمقدار 1.39% بقياس أسبوعي وبشكل مفاجئ، بالإضافة إلى عدم تغير قراءات مؤشر التضخم الأساسي. وقد سلط هذا الأمر الضوء على أن الضغوط التضخمية لا تزال مرتفعة، كما زاد من الضغط على بنك إنجلترا لرفع سعر الفائدة للمرة العاشرة على التوالي خلال اجتماع فبراير. وأخيرًا، كان أداء الين الياباني دون المستوى، حيث تراجع بمقدار1.33% على خلفية الإبقاء على سياسات بنك اليابان التي تميل بشدة إلى تيسير السياسة النقدية على الرغم من تزايد التكهنات بأن البنك المركزي سوف يعدل من سياسة التحكم في منحنى العائد (YCC) كما فعل في الاجتماع السابق.

الذهب

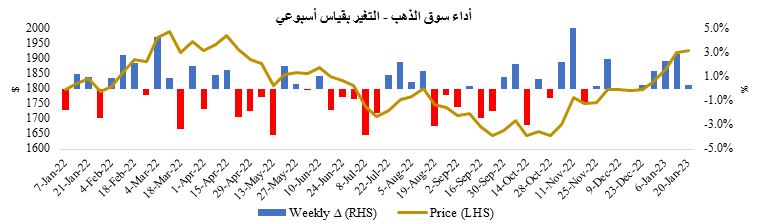

ارتفعت أسعار الذهب بنسبة 0.30% على خلفية ضعف الدولار وتراجع غالبية عوائد سندات الخزانة الأمريكية، مسجلة خامس ارتفاع أسبوعي لها على التوالي، لتستقر بذلك عند أعلى مستوى لها منذ شهر أبريل 2022. وسجلت الأسعار صعوداً أقل نسبيًا خلال هذا الأسبوع مقارنة بمكاسبها الأسبوعية في الشهر الماضي. وارتفع الذهب خلال جلسة الخميس فقط، حيث أدى صدور البيانات الاقتصادية الضعيفة والتصريحات الصادرة عن العديد من الشركات الأمريكية الكبرى بشأن تسريح العمالة، إلى ازدياد احتمالية حدوث تباطؤ اقتصادي، مما دفع إلى نمو الطلب على أصول الملاذ الآمن.

عملات الأسواق الناشئة

حققت عملات الأسواق الناشئة مكاسب، حيث أنهى مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM تداولات الأسبوع على ارتفاع بنسبة 0.29%، ليستقر بذلك دون مستواه الرئيسي البالغ 1700 نقطة. ومن الجدير بالذكر أن الأسواق لا تزال تتنظر في الوقت الحالي لترى كيف سيؤثر تخفيف القيود التي فرضتها الصين لمكافحة فيروس كورونا على الوضع العالمي للوباء.

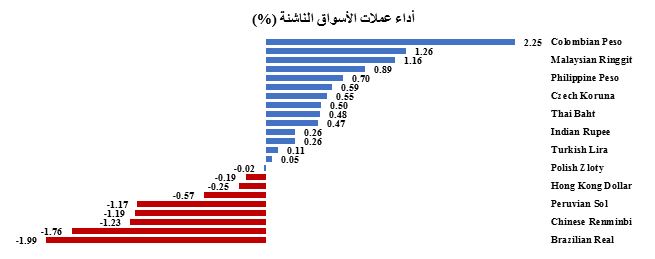

تباين أداء عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج، حيث ارتفعت 14 عملة من أصل 23 عملة خلال تداولات هذا الأسبوع.

كان البيزو الكولومبي العملة الأفضل أداءً هذا الأسبوع، حيث ارتفع بنسبة (+ 2.25%)، محققًا بذلك مكاسب خلال كل جلسة من جلسات التداول هذا الأسبوع، باستثناء جلسة يوم الثلاثاء، وسط الأداء القوي بشكل عام في سوق السلع. وجاء الفورنت المجري في المرتبة الثانية، حيث صعد بنسبة (+ 1.26%) على خلفية نشر الحكومة للتغيرات التي طرأت على القوانين لتلبية مطالب الاتحاد الأوروبي، وبالتالي الحصول على التمويل الضروري منه. من ناحية أخرى، تراجع الريال البرازيلي (-1.99%) بشكل كبير على خلفية تزايد التوقعات بشأن استمرار ارتفاع معدل التضخم. وتجدر الإشارة إلى ورود أخبار عن قيام الرئيس لولا دي سيلفا بدراسة زيادة الحد الأدنى للأجور في عام 2023 على خلفية تراجع العملة. وجاء الراند الجنوب الإفريقي (-1.76%) – والذي يعتبر مقياساً لعملات الأسواق الناشئة- في المرتبة الثانية وسط تراجع معنويات الأسواق الناشئة. وتجدر الإشارة إلى أن الأسواق تتوقع قيام البنك المركزي برفع سعر الفائدة مرة أخرى خلال اجتماع الأسبوع المقبل.

أسواق الأسهم

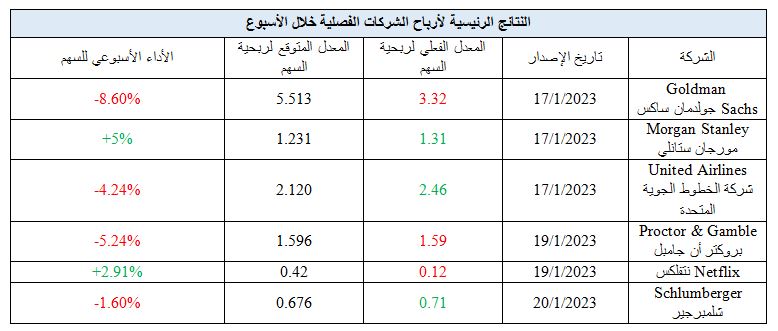

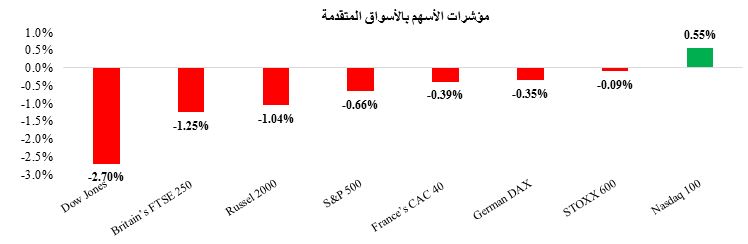

تباين أداء الأسهم الأمريكية على مدار الأسبوع على خلفية إعلان الشركات عن نتائج متفاوتة لأرباحها الفصلية، وميل تصريحات المتحدثين في بنك الاحتياطي الفيدرالي نحو تشديد السياسة النقدية، وكذلك صدور بيانات اقتصادية متباينة. وسيطر على المستثمرين حالة قلق بشأن حدوث انكماش سريع في قطاعي الصناعة والتجزئة والذي قد يشير إلى حدوث تباطؤ اقتصادي أكثر حدة من المتوقع، مما دفع المستثمرين إلى تسعير اتجاه بنك الاحتياطي الفيدرالي نحو إبطاء وتيرة التشديد النقدي، والتي استفادت منه القطاعات التكنولوجيا الأكثر حساسية لتغير أسعار الفائدة. ومع ذلك، أثرت التوقعات الاقتصادية القاتمة على القطاعات الدورية الأخرى. وسجلت الأسهم بشكل عام ارتفاعاً قوياً في وقت لاحق على خلفية كل من صعود أسهم قطاع التكنولوجيا وتعليقات مسؤولي الاحتياطي الفيدرالي المائلة نحو تيسير السياسة النقدية والتي بدورها حدت من المخاوف بشأن رفع الاحتياطي الفيدرالي لسعر الفائدة بمعدلات كبيرة. وخسر مؤشر ستاندرد آند بورز S&P 500 نحو 0.66% بقيادة قطاعي الصناعة (-3.36%) والمرافق (-2.93%). وفي الوقت نفسه، حققت ثلاثة قطاعات فقط من أصل 11 قطاعًا مكاسب بما في ذلك قطاع التكنولوجيا الذي ارتفع بنسبة 0.68%. وتمكن مؤشر ناسداك المركب Nasdaq Composite من الارتفاع للأسبوع الثالث على التوالي مسجلا مكاسب بنسبة 0.55%. وفي يوم الجمعة، ارتفع مؤشر ناسداك المركب Nasdaq Composite بنسبة 2.66%، مسجلًا أفضل أداء يومي له منذ شهر نوفمبر الماضي. ومن الجدير بالذكر، حققت أسهم شركة ألفابت Alphabet (المالكة لمحرك البحث جوجل Google) مكاسباً بنسبة 5.34% في نفس اليوم، وذلك بعد أن أعلنت الشركة عن خطتها لتسريح 12000 موظف بهدف خفض التكاليف. وخسر مؤشر داو جونز الصناعيDow Jones نحو 2.70%، مسجلًا أسوأ أداء أسبوعي له في ستة أسابيع. بينما ارتفعت تقلبات الأسواق طبقًا لقراءات مؤشر VIX لقياس تقلبات الأسواق بمقدار 1.5 نقطة لتصل إلى 19.85 نقطة، وان كانت لا تزال أقل من متوسطها البالغ 20.63 نقطة منذ بداية العام وحتى تاريخه.

أنهت الأسهم الأوروبية تداولات الأسبوع على انخفاض طفيف، حيث أكدت لاجارد على موقفها المائل نحو تشديد السياسة النقدية والذي لم يتماشى مع أمال الأسواق السابقة بشأن تحول في وتيرة تشديد البنك المركزي الأوروبي لسياسته النقدية. وسجلت الأسهم الأوروبية مكاسب في بداية الأسبوع على خلفية كلا من البيانات الاقتصادية التي أكدت على تراجع أسعار السلع خلال شهر ديسمبر وكذلك تسعير الأسواق لاتجاه بنك الاحتياطي الفيدرالي نحو إبطاء وتيرة التشديد النقدي. وانخفض مؤشر STOXX 600 بنسبة 0.09%، بعد أن تراجع بنسبة 1.55% يوم الخميس فقط، وهو أسوأ أداء يومي له منذ أكثر من شهر وأول خسارة له في سبع جلسات. وكان قطاعي صناعات السيارات (-1.65%) والتكنولوجيا (-1.26%) الأسوأ أداءً، في حين جاء قطاعي السفر (+3.38%) والتأمين (+1.35%) كأفضل القطاعات أداءً. كما خسرت المؤشرات الإقليمية الأخرى في المنطقة بما في ذلك مؤشر DAX الألماني (-0.35%) ومؤشر CAC الفرنسي (-0.39%) وكذلك مؤشر FTSE 250 البريطاني (-1.25%).

أسهم الأسواق الناشئة

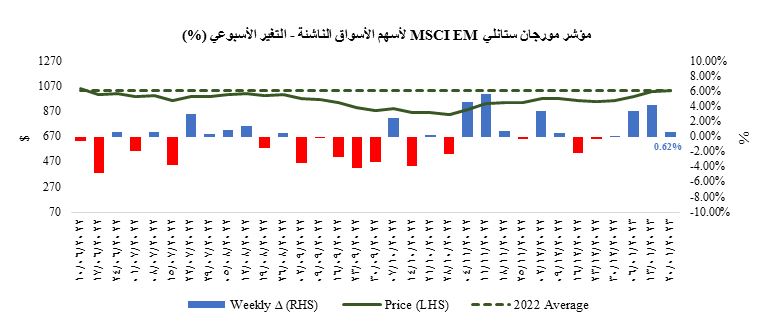

واتبعت أسهم الأسواق الناشئة خطى نظيراتها في الولايات المتحدة، حيث أنهى مؤشر مورجان ستانلي MSCI EM لأسهم الأسواق الناشئة تداولات الأسبوع على ارتفاع بنسبة 0.62%، ليبقى فوق مستوى الـ 1000 دولار للأسبوع الثاني على التوالي. وسجل المؤشر خسائر حادة في بداية الأسبوع، حيث تعطلت الأسواق الأمريكية يوم الاثنين بمناسبة اليوم الوطني للاحتفال بذكرى الزعيم مارتن لوثر كينج. وجاءت الخسائر على خلفية زيادة التوقعات بشأن تباطؤ وتيرة رفع أسعار الفائدة وتوخي المستثمرين أقصى درجات الحذر قبيل قرار بنك اليابان. وبالانتقال إلى الصين، ارتفعت معظم مؤشرات الأسهم الصينية الرئيسية بما في ذلك مؤشر شنغهاي المركب ومؤشر هانج سنج بنسبة 2.18% و1.41% بالترتيب. وترجع المكاسب إلى استمرار المستثمرين الأجانب في شراء الأسهم المحلية وذلك بسبب تصاعد الآمال بشأن إعادة فتح الصين وتطبيقها للسياسات الداعمة للنمو الاقتصادي.

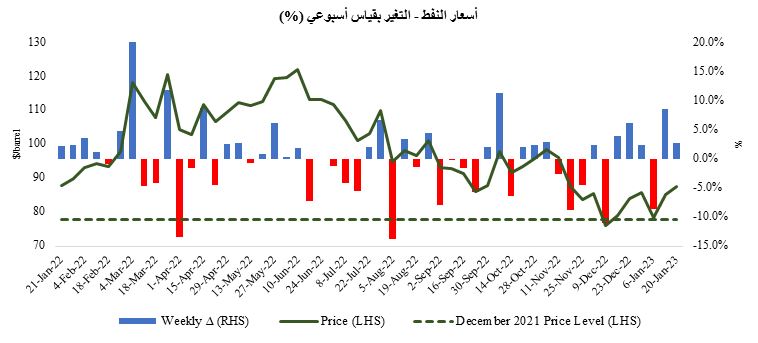

البترول:

ارتفعت أسعار النفط لتستقر عند أعلى مستوى لها منذ نهاية شهر نوفمبر، حيث ارتفع السعر بنسبة 2.76% ليصل الى 87.63 دولارًا للبرميل. وجاءت هذه المكاسب على خلفية تزايد التوقعات حيال إعادة فتح الصين لاقتصادها وما يترتب عليه من ارتفاع الطلب على النفط. وخلال الأيام الثلاثة الأولى من الأسبوع، تأرجح النفط بين المكاسب والخسائر قبل أن يرتفع سعره.