نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية من 5 إلى 12 أغسطس 2022

كتب : ناصر المصري

الأربعاء، 17 أغسطس 2022 06:57 م

-

مشاركة

-

-

-

-

نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 5 أغسطس إلى 12 أغسطس 2022.

أولًا: الأسواق العالمية

ارتفعت الأسهم الأمريكية على خلفية صدور الأرباح الفصلية للشركات أقوى من المتوقع، وورود بيانات للتضخم أضعف من المتوقع، مما أدى الى تهدئة مخاوف المستثمرين وخفض من تسعير السوق لرفع سعر الفائدة بواقع 75 نقطة أساس في سبتمبر. وتراجعت سندات الخزانة بشكل طفيف خلال الأسبوع وسط تصريحات بعض من مسؤولي الاحتياطي الفيدرالي التي مالت إلى تشديد السياسة النقدية حتى بعد صدور قراءة مؤشر أسعار المستهلك التي جاءت أقل من المتوقع. وفي الوقت نفسه، حققت غالبية العملات مكاسب، حيث تراجع الدولار الأمريكي على خلفية التوقعات بأن تباطؤ التضخم سيقود بنك الاحتياطي الفيدرالي إلى تقليل حدة توجهه نحو تشديد السياسة النقدية. وفيما يتعلق بالأسواق الناشئة، اجتمعت عدد من البنوك المركزية خلال الأسبوع واستمرت غالبيتها في تشديد السياسات النقدية لديها.

تحركات الأسواق

سوق السندات:

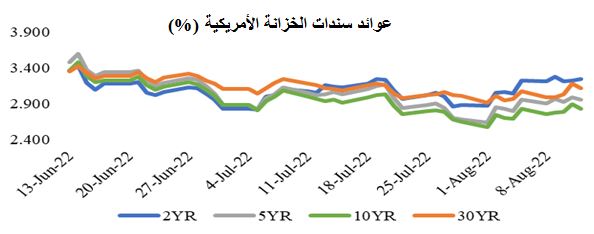

تباين أداء سندات الخزانة الأمريكية خلال الأسبوع إلا أن أغلبها سجل تراجع، حيث واصل بعض مسؤولي الاحتياطي الفيدرالي في الإدلاء بتصريحات تميل إلى تشديد السياسة النقدية حتى بعد صدور بيانات مؤشر أسعار المستهلك يوم الأربعاء والذي جاء أضعف من المتوقع. وبدأت سندات الخزانة تداولات الأسبوع على مكاسب ، مدعومة بالتوترات بين الولايات المتحدة والصين، مما أدى إلى زيادة المخاوف بشأن آفاق النمو الاقتصادي. علاوة على ذلك، ظلت سندات الخزانة مدعومة بعد صدور أرقام مؤشر أسعار المستهلك لشهر يوليو والتي جاءت أقل من المتوقع، الأمر الذي أدى إلى تراجع التوقعات بشأن تشديد الاحتياطي الفيدرالي للسياسة النقدية. وعلى الرغم من ذلك، قلصت سندات الخزانة قصيرة الأجل مكاسبها، حيث ارتفعت التوقعات بشأن تشديد السياسة النقدية خلال نهاية الأسبوع عقب تصريحات مسؤولي الاحتياطي الفيدرالي التي أشارت الى الاتجاه نحو تشديد السياسة النقدية، بالإضافة إلى صدور قراءة معنويات المستهلك التي جاءت قوية. وفي الوقت نفسه، ارتفعت سندات الخزانة متوسطة وطويلة الآجال يوم الجمعة، مما قلص من خسائر السندات بقياس اسبوعي في ظل استمرار التوترات بين الولايات المتحدة والصين.

العملات:

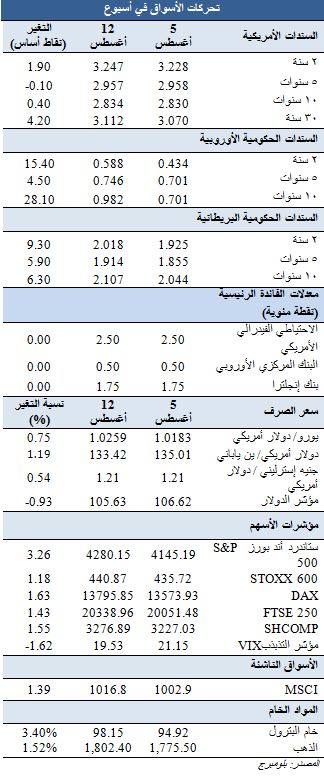

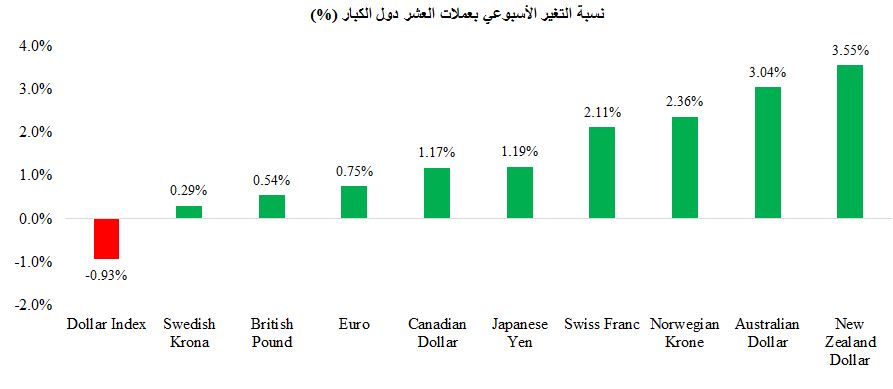

تراجع مؤشر الدولار بنسبة 0.93% على خلفية زيادة المراهنات حول أن تباطؤ التضخم سيدفع بنك الاحتياطي الفيدرالي إلى المراجعة الهبوطية لمساره التشديدي للسياسة النقدية، مما يقلل من الطلب على العملة الخضراء. ومن الجدير بالذكر أن الدولار قد تراجع على الرغم من تصريحات مسؤولي الاحتياطي الفيدرالي بأن معدل التضخم لا يزال مرتفعًا، مشيرين إلى أنهم يدعمون رفع أسعار الفائدة أكثر. وحقق اليورو مكاسب بنسبة 0.75% مقابل الدولار الأضعف، وعلى الرغم من مرور المنطقة بأزمات طاقة والتي اشتدت بسبب موجة الحر الحالية المُستهلكة للطاقة. ومن الجدير بالذكر أن أسعار الكهرباء في ألمانيا وفرنسا ارتفعت إلى مستويات قياسية جديدة خلال الأسبوع. صعد الجنيه الإسترليني بنسبة 0.54%، حيث سجل معظم مكاسبه يوم الأربعاء (+ 1.15%) على خلفية صدور أرقام مؤشر أسعار المستهلك في الولايات المتحدة والتي جاءت أقل من المتوقع، الأمر الذي أثر بدوره على الدولار. وفي الوقت نفسه، وبحلول نهاية الأسبوع، قلص الجنيه الإسترليني بعضًا من مكاسبه، حيث أكدت البيانات الاقتصادية توقعات بنك إنجلترا بحدوث ركود، إذ سجل الناتج المحلي الإجمالي للربع الثاني انكماشًا بقياس ربع سنوي. وأنهى الين الياباني تداولات الأسبوع على ارتفاع بنسبة 1.19% مقابل الدولار الذي تراجع، وذلك بعد ارتفاعه بنسبة 1.63% يوم الأربعاء متبوعًا بتراجعات طفيفة شهدتها العملة في بقية الأسبوع بفعل تصريحات مسؤولي الاحتياطي الفيدرالي التي مالت إلى تشديد السياسة النقدية.

الذهب

ارتفعت أسعار الذهب بنسبة 1.52% خلال الأسبوع، مسجلة الارتفاع الأسبوعي الرابع على التوالي، ومدفوعًا بتراجع حاد في الدولار بعد صدور أرقام مؤشر أسعار المستهلكين لشهر يوليو والتي جاءت أقل من المتوقع.

عملات الأسواق الناشئة

ارتفع مؤشر مورجان ستانلي لعملات الأسواق الناشئةEM MSCI للأسبوع الرابع على التوالي ليغلق مرتفعًا بنسبة 0.39%، حيث جاءت كل من أرقام أسعار المستهلك وأسعار المصنع في الولايات المتحدة أقل من المتوقع بالإضافة إلى أن ضعف بيانات العمالة، دفع المستثمرين إلى التراجع عن الرهانات بشأن رفع أسعار الفائدة من قبل الاحتياطي الفيدرالي، مما أدى إلى تراجع مؤشر الدولار. سجل مؤشر مورجان ستانلي لعملات الأسواق الناشئةEM MSCIمكاسب خلال تداولات كل يوم من أيام الأسبوع باستثناء يوم الاثنين، في ظل انتعاش معنويات المخاطرة، حيث انه شاع هذا الاعتقاد عند المستثمرون بأن التضخم الأمريكي ربما يكون قد بلغ ذروته بالفعل. انخفض المؤشر هامشيًا خلال تداولات يوم الاثنين، حيث قام المستثمرون بتقييم بيانات سوق العمل الأمريكي القوية التي صدرت الأسبوع الماضي.

سجل البيزو التشيلي (+4.66%) أفضل العملات أداء خلال تداولات هذا الأسبوع، على خلفية إعلان البنك المركزي التشيلي في وقت سابق عن برنامج تدخل في سوق العملات الأجنبية بقيمة تصل إلى 25 مليار دولار، والذي يشمل عمليات بيع الدولار في السوق الفورية بالإضافة إلى بيع أدوات التحوط من العملات الأجنبية. وتلقت العملة مزيدًا من الدعم بعد ارتفاع أسعار النحاس، والذي يعد من الصادرات الرئيسية للبلاد، وذلك بعد ورود بيانات التجارة الصينية التي جاءت قوية فيما يخص واردات المعادن. وكان البيزو الكولومبي (+4.52%) ثاني أفضل العملات أداء، حيث ارتفع على خلفية ضعف الدولار ومع ارتفاع أسعار البن، والذي يعد من الصادرات الرئيسية للبلاد، بأعلى معدل له منذ نوفمبر 2021.

ومن ناحية أخرى، سجل البيزو الأرجنتيني (-1.24%) العملة الأسوأ أداء خلال تداولات الأسبوع، حيث قام المستثمرون بتقييم الوضع الاقتصادي المتدهور للبلاد مع ارتفاع معدل التضخم على أساس سنوي في يوليو لتصل إلى 71% مقابل 64%، مع وجود مستويات منخفضة ومتراجعة بشكل خطير من ألاحتياطيات الأجنبية. كما أصيبت الأسواق بحالة من القلق إزاء مستوى احتياطيات البلاد، حيث أظهرت البيانات الصادرة في يوم الجمعة أن الاحتياطيات الدولية الرسمية للبلاد انخفضت إلى أدنى مستوى لها منذ عام 2016، وطلبت الحكومة من مصدري المحاصيل تحقيق مبيعات تعادل مليار دولار خلال الأسبوع المقبل، في محاولة لتعزيز احتياطيات الدولة من العملات الأجنبية وتجنب هبوط قيمة البيزو المتوقعة. وجاء البيزو الفلبيني (-0.76%) كثاني أسوء العملات أداء، حيث جاءت الزيادة في الناتج المحلي الإجمالي والصادرات خلال الربع الثاني من العام الحالي بوتيرة أبطأ وبأقل من المتوقع. علاوة على ذلك، تعرضت العملة لضغوط بسبب خروج التدفقات الأجنبية بشكل كبير، حيث باع المستثمرون الأجانب ما قيمته 105.2 مليون دولار من الأسهم خلال تداولات هذا الأسبوع، مقارنة بعمليات بيع بقيمة 700 ألف دولار فقط خلال تداولات الأسبوع الماضي.

أسواق الأسهم:

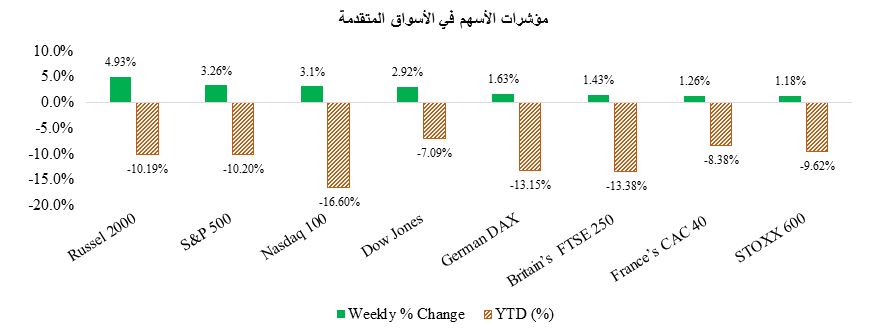

ارتفعت الأسهم الأمريكية خلال الأسبوع حيث قيم المستثمرون تراجع التضخم وتحسن ثقة المستهلك. تراجعت المؤشرات الرئيسية في بداية الأسبوع مدفوعة بانخفاض أسهم التكنولوجيا بعد تحذيرات من عملاقي انتاج أشباه الموصلات - شركتي Nvidia و Micron بشأن النظرة المستقبلية القاتمة. مع ذلك، تلقت الأسهم دعماً بعد صدور بيانات مؤشر أسعار المستهلكين التي جاءت أضعف من المتوقع، مما زاد من تكهنات المستثمرين بأن يكون اتجاه بنك الاحتياطي الفيدرالي نحو تشديد السياسة النقدية أقل حدة، على الرغم من تصريحات المتحدثين الفيدراليين التي دعمت المزيد من الارتفاعات الكبيرة لسعر الفائدة. أدى تراجع التوقعات بارتفاع أسعار الفائدة يوم الأربعاء إلى وصول المؤشرات الأمريكية الرئيسية الثلاثة إلى أعلى مستوياتها منذ مايو. علاوة على ذلك، أصدرت جامعة ميشيغان يوم الجمعة مؤشر المعنويات وجاءت قراءته أعلى من المتوقع مما أعطى الأسهم دعمًا إضافيًا لإنهاء الأسبوع على ارتفاع قوي. ارتفع مؤشر ستاندرد آند بورز 500 S&P بنسبة 3.26% مسجلاً مكاسبه الأسبوعية الرابعة على التوالي، وهي أطول سلسلة ارتفاعات له منذ نوفمبر 2021. قاد قطاع الطاقة المكاسب حيث صعد بنسبة 7.14% على خلفية صدور أرباح الربع الثاني القوية من الكيانات الكبيرة في الصناعة. وارتفع مؤشر ناسداك المركب Nasdaq للأسبوع الرابع على التوالي بنسبة 3.08%. وأنهى مؤشر ناسداك للشركات التكنولوجية الثقيلة الأسبوع عند أعلى مستوى له منذ أبريل، مخفضًا خسائره التي سجلها منذ بداية العام وحتى تاريخه إلى 16.6%. ارتفع مؤشر داو جونز الصناعي Dow Jones بنسبة 2.92% مقلصًا خسائره منذ بداية العام وحتى تاريخه إلى 7.1%. وفي الوقت نفسه، انخفض معدل تقلبات السوق خلال الأسبوع، حيث تراجع مؤشر VIX لقياس تقلبات الأسواق بمقدار 1.62 نقطة مسجلاً انخفاضه الثامن على التوالي (الأطول منذ عام 2019) ليستقر عند 19.53 نقطة، وهو أقل بكثير من متوسطه منذ بداية العام وحتى تاريخه البالغ 25.9 نقطة.

كما استفادت الأسهم الأوروبية أيضًا من ضعف توقعات وتيرة ارتفاع أسعار الفائدة في الولايات المتحدة، بالإضافة إلى مكاسب أسهم قطاع السفر والترفيه بعد الإعلان عن أرباح قوية للربع الثاني من العام. ارتفع مؤشر STOXX 600 بنسبة 1.18% ليستقر عند أعلى مستوى له منذ يونيو من هذا العام. قاد المكاسب قطاع السفر والترفيه (+ 6.7%) يليه قطاع العقارات (+ 4.95%). في ألمانيا، ارتفع مؤشر DAX الألماني بنسبة 1.63% حيث تحسنت المعنويات بعد تصريحات المستشارة شولز التي تشير إلى مزيد من حزم المساعدات الاقتصادية للحد من تأثير ارتفاع أسعار الطاقة. كما ارتفعت المؤشرات الإقليمية الأخرى بما في ذلك مؤشر CAC الفرنسي (+ 1.26%) ومؤشر FTSE 250 البريطاني (+ 1.43%). جدير بالذكر أن المكاسب توجت بمخاوف من موجة الحر التي ضربت المنطقة والتي أدت إلى انخفاض مستويات الأنهار في ألمانيا وفرنسا ورفع أسعار الطاقة مع زيادة استخدام أجهزة التبريد.

وبالانتقال إلى أسهم الأسواق الناشئة، ارتفع مؤشر مورجان ستانلي للأسواق الناشئةMSCI EM بنسبة 1.39%، ليستقر عند 1016.83 دولار، مسجلاً مكاسبه الأسبوعية الرابعة على التوالي. تتبع المؤشر مسار نظرائه في الولايات المتحدة وارتفع بعد أن قام التجار بتقييم ما إذا كان تباطؤ مؤشر تضخم أسعار المستهلك والمصانع قد يدفع بنك الاحتياطي الفيدرالي لتقليل وتيرة تشديده للسياسة النقدية ومنع الاقتصاد الأمريكي من الانزلاق إلى الركود. شوهدت المكاسب في اليومين الأخيرين من الأسبوع حيث أدى انخفاض مؤشر أسعار المنتجين في الولايات المتحدة إلى معدلات أقل من المتوقع، الى جانب المؤشرات الدالة على ضعف سوق العمل الأمريكي، وهو ما تبرزه مطالبات البطالة الأسبوعية، إلى تهدئة مخاوف المستثمرين بشأن مسار الاحتياطي الفيدرالي لتشديد السياسة النقدية. وعلى الرغم من صدور مؤشر أسعار المستهلكين الأمريكي يوم الأربعاء، انخفض المؤشر بحدة وتراجع مدفوعاً بهبوط الأسهم الصينية، حيث عادت المخاوف بشأن آفاق الاقتصاد الصيني وكذلك نتيجة للتوترات الجيوسياسية في البلاد.

في الصين، أغلقت معظم مؤشرات الأسهم الرئيسية في الصين على ارتفاع، بينما أغلقت مؤشرات الأسهم في هونج كونج على انخفاض. وارتفع كل من مؤشري شنغهاي المركب و CSI 300 بنسبة 1.55% و 0.82% على التوالي، حيث ربحا على خلفية معنويات المخاطرة الإيجابية في العالم، وتفوق أداء قطاعي المواد الأساسية والمرافق. وفي منتصف الأسبوع، ازداد قلق المستثمرين بشأن مسار الاقتصاد الصيني وسط التوترات الجيوسياسية وأزمة الإسكان المتفاقمة في الصين والتشاؤم بشأن أرباح الشركات في الربع الثاني. وفي نهاية الأسبوع تم التغاضي عن المخاوف بشأن الأداء الإيجابي للشركات واستعادت الأسواق معنويات المخاطرة. من ناحية أخرى، أغلق كل من مؤشري هانج سنج Hang Seng و Hang Seng للأسهم التكنولوجية بانخفاض بلغ 0.13% و 1.49% على التوالي حيث قامت الحكومة بمراجعة هبوطية لتوقعات نمو الناتج المحلي الإجمالي. يتوقع المسؤولون الآن أن ينكمش الاقتصاد هذا العام للمرة الثالثة منذ عام 2019 بسبب قيود كوفيد وتراجع التجارة والوضع العالمي الحالي. من المتوقع الآن أن ينكمش الناتج المحلي الإجمالي أو ينخفض في نطاق -0.5% إلى 0.5% في عام 2022، انخفاضًا من التوقعات السابقة بنطاق يتراوح بين 1% إلى 2%. من ناحية أخرى، صرح عدد من أكبر الشركات المملوكة للدولة في الصين في وقت متأخر من يوم الجمعة أنهم كانوا يخططون للشطب من البورصات الأمريكية، وهي خطوة قال المحللون إنها تسلط الضوء على التوترات المتزايدة بين الصين والولايات المتحدة بشأن الوضع في تايوان.

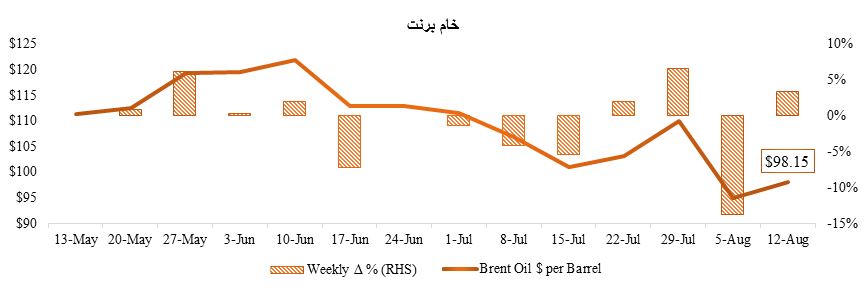

البترول:

ارتفعت أسعار النفط بنسبة 3.40%، لتعكس خسائر الأسبوع الماضي، حيث تأثرت الأسواق ببيانات العرض والطلب المتقلبة. وجاءت زيادة الأسعار مدعومة بأنباء عن تعليق بعض صادرات النفط عبر خط أنابيب دروجبا الممتد من روسيا إلى أوروبا عابراً خلال أوكرانيا. وعلى صعيد معدل الطلب، جاءت المكاسب مدعومة بتقرير وكالة الطاقة الدولية حيث رفعت توقعاتها لاستهلاك النفط العالمي بمقدار 380 ألف برميل يوميًا، ليشير ذلك إلى التحول العالمي من الغاز الطبيعي إلى النفط بسبب صدمات الإمدادات المستمرة وارتفاع أسعار الأول. وفي الوقت نفسه، كانت الضغوط على أسعار النفط تتراجع بشكل واضح خلال الأسبوع، حيث أشار التقرير الأسبوعي لإدارة معلومات الطاقة إلى أن المخزونات الأمريكية زادت بمقدار 5.458 مليون برميل، وهو أكبر تغيير في مخزونات النفط الخام بالولايات المتحدة منذ ديسمبر 2021، إذ يعد أعلى بكثير من الزيادة المتوقعة البالغة 0.073 مليون برميل. علاوة على ذلك، أشار تقرير معهد البترول الأمريكي API إلى زيادة قدرها 2.156 مليون برميل في المخزونات الأمريكية خلال الأسبوع المنتهي في 5 أغسطس، وهو أعلى من التوقعات بزيادة قدرها 0.073 مليون برميل ولكن أقل بقليل من ارتفاع الأسبوع السابق البالغ 2.165 مليون برميل. وفيما يخص معدلات الطلب، دفعت مخاوف الركود أوبك إلى خفض توقعاتها للطلب على النفط في 2022 بمقدار 260 ألف برميل يوميا إلى 3.1 مليون.