"الحصاد مصر" تستعرض التعليق الأسبوعي علي تحركات الأسواق العالمية خلال الفترة من 11 إلي 18 نوفمبر 2022

كتب : ناصر المصري

الأربعاء، 23 نوفمبر 2022 04:09 م

-

مشاركة

-

-

-

-

صورة ارشيفية

أولًا: الأسواق العالمية

تضاءلت الآمال هذا الأسبوع في تحول بنك الاحتياطي الفيدرالي نحو البدء في تيسير السياسة النقدية، حيث صرح عدد من المتحدثين الفيدراليين أنه على الرغم من أن تباطؤ قراءات مؤشر أسعار المستهلك ومؤشر أسعار المنتجين كان إيجابيا، إلا أن رد فعل السوق كان متفائلًا أكثر مما ينبغي، وأن الاحتياطي الفيدرالي لم ينته بعد من تشديده للسياسة النقدية. ارتفعت عوائد سندات الخزانة الأمريكية على مستوى غالبية آجال الاستحقاق، مما أدى إلى ارتفاع الدولار وتراجع الأسهم. وعلى الرغم من تشديد بنك الاحتياطي الفيدرالي القوي للسياسة النقدية، إلا أن معنويات المخاطرة قد تعززت بشكل طفيف في أوروبا والمملكة المتحدة والأسواق الناشئة. في أوروبا، ظهرت أخبار مفادها أن مسؤولي البنك المركزي الأوروبي يفكرون في رفع الفائدة بمقدار 50 نقطة أساس في ديسمبر. وفي المملكة المتحدة، أعلنت حكومة ريشي سوناك عن خطة مالية تقشفية تبلغ 55 مليار جنيه استرليني، مما أعاد بعض المصداقية للحكومة البريطانية. أما بالنسبة لدول الأسواق الناشئة، فقد أدى تداول الأنباء التي تفيد بأن الصين قامت بتخفيف بعض الإجراءات الاحترازية التي قامت بفرضها لمكافحة وباء كوفيد إلى تهدئة المخاوف من حدوث تباطؤ في ثاني أكبر اقتصاد في العالم. وعلى الرغم من تزايد الآمال بإعادة فتح الاقتصاد في الصين، إلا أن أسعار النفط انخفضت بشكل حاد حيث واصلت أوبك خفض توقعات الطلب بالإضافة الى تراجع التوترات الجيوسياسية.

تحركات الأسواق

سوق السندات:

زادت عوائد سندات الخزانة الأمريكية على مستوى غالبية آجال الاستحقاق، بقيادة الآجال القصيرة، حيث أدت التصريحات التي تميل نحو تشديد السياسة النقدية من قبل العديد من المتحدثين في بنك الاحتياطي الفيدرالي إلى إضعاف الآمال في حدوث تحول نحو تيسير السياسات. على مدار الأسبوع، ذكر العديد من المتحدثين في بنك الاحتياطي الفيدرالي أنه على الرغم من أن قراءات التضخم التي جاءت أقل من المتوقع في أكتوبر كانت تبعث على التفاؤل، إلا أن الاحتياطي الفيدرالي لا يزال يتجه نحو رفع سعر الفائدة، حيث صرحت رئيسة الاحتياطي الفيدرالي ماري دالي في سان فرانسيسكو بأن التوقف عن الرفع يعد "خياراً غير مطروحاً"، بينما قال جيمس بولارد رئيس بنك الاحتياطي الفيدرالي في سانت لويس إنهم يجب أن يرفعوا أسعار الفائدة إلى معدل 5.00-5.25% وهو المستوى الأدنى الذي تكون فيه المعدلات "تقييدية بالشكل الكافي". زادت العائدات عبر معظم آجال الاستحقاق على مدار كل يوم تقريبًا من أيام الأسبوع، باستثناء يوم الثلاثاء حيث أدى تراجع مؤشر أسعار المنتجين في شهر أكتوبر الى تزايد الآمال في أن يقوم بنك الاحتياطي الفيدرالي بالتحول نحو تيسير سياساته النقدية، كما أدت التوترات الجيوسياسية إلى زيادة الطلب على أصول الملاذ الآمن. انعكست هذه الزيادات بعد يوم الثلاثاء، مدفوعة ليس فقط بتصريحات المتحدثين الفيدراليين والتي تشير الى تشديد السياسات ولكن أيضًا نتيجة ارتفاع مفاجئ وقوي في بيانات مبيعات التجزئة وهبوط مفاجئ في طلبات إعانة البطالة وهو ما أوضح أن الاقتصاد الأمريكي قد يكون في حالة جيدة تسمح بتحمل المزيد من التشديد النقدي. وتجدر الإشارة إلى أنه على الرغم من أن معظم تصريحات المتحدثين بالاحتياطي الفيدرالي كانت تتجه الى تشديد السياسات النقدية، وأن الكثير منهم أكدوا أن التوقف عن رفع أسعار الفائدة أمر غير مرجح، قال بعضهم أن الاحتياطي الفيدرالي قد يخفض وتيرة رفع الفائدة، مما دفع السوق إلى توقع رفع الفائدة بمقدار 50 نقطة أساس في ديسمبر.

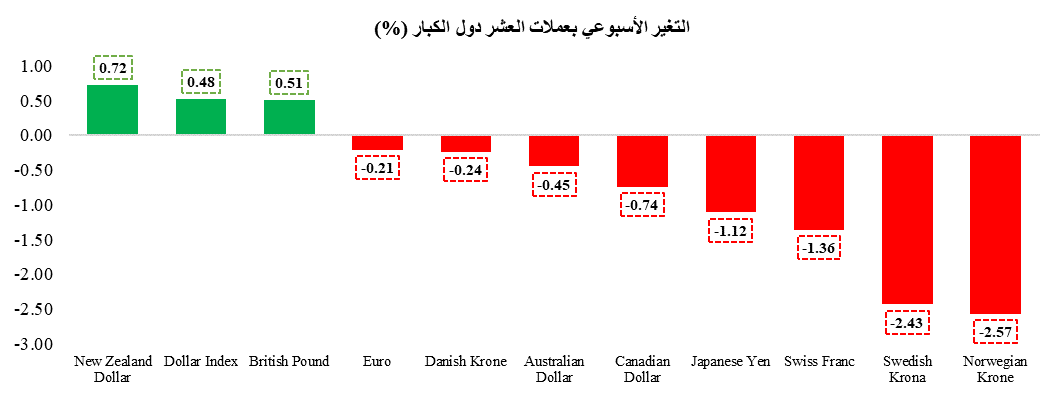

عملات الأسواق المتقدمة:

بعد أن سجل الدولار هبوط حاد خلال جلسات الأسبوع الماضي، ارتفع مؤشر الدولار بنسبة 0.48% ولكنه لا يزال أقل من المستوى الرئيسي البالغ 110، حيث أكد المتحدثون على استمرار بنك الاحتياطي الفيدرالي في مساره لتشديد السياسة النقدية لفترة أطول، مما دفع كل من عوائد سندات الخزانة والدولار إلى الصعود. سجل المؤشر مكاسب على مدار غالبية جلسات الأسبوع، إذ تراجع يومي الثلاثاء والأربعاء فقط، حيث أدى انخفاض معدل نمو مؤشر أسعار المنتجين إلى زيادة التكهنات بشأن قيام بنك الاحتياطي الفيدرالي بإبطاء وتيرة تشديد السياسة النقدية، في حين أدى هدوء التوترات الجيوسياسية إلى تراجع الطلب على استثمارات الملاذ الآمن. ومن ناحية أخرى، انخفض اليورو بنسبة 0.21%، حيث تراجعت عوائد السندات الحكومية الأوروبية، مما أدى إلى اتساع الفارق بينها وبين عوائد سندات الخزانة في الولايات المتحدة. واصلت العملة تحقيقها للمكاسب حتى يوم الخميس، الى أن قضى مسؤولو الاحتياطي الفيدرالي الذين يميلون نحو تشديد السياسة النقدية على موجة التفاؤل بأن يقوم بنك الاحتياطي الفيدرالي بوقف دورته لتشديد السياسة النقدية في وقت قريب. أرتفع الجنيه الإسترليني أمام الدولار بنسبة 0.51%، حيث أدى تحرك المملكة المتحدة نحو تشديد السياسة المالية بوتيرة قوية إلى تهدئة الأسواق واستعادة بعض المصداقية للحكومة، مع وصول مؤشر أسعار المستهلك إلى أعلى مستوى له في 41 عامًا، مما يدفع ذلك بدوره إلى توقع المزيد من تشديد السياسة النقدية من قبل بنك إنجلترا. وتراجع الين الياباني بنسبة 1.12%، ليصبح أسوأ العملات أداءً ضمن عملات العشر دول الكبار لهذا العام، حيث أكد محافظ بنك اليابان، كورودا، أنه على الرغم من ارتفاع معدل التضخم إلى أعلى مستوياته في 40 عامًا، إلا انه سيتمسك بمسار تيسير السياسة النقدية، مما يشير إلى استمرار ازدياد التباين في السياسة النقدية بين بنك اليابان وباقي البنوك المركزية بالاقتصادات الرئيسية الأخرى.

الذهب

أوقفت أسعار الذهب سلسلة مكاسبها التي استمرت على مدار أسبوعين، لتتراجع بنسبة 1.16% وتستقر عند 1750.68 دولارًا للأوقية. سجل المعدن الأصفر جميع خسائره الأسبوعية خلال النصف الثاني من الأسبوع، بعد أن أكد مسؤولو الاحتياطي الفيدرالي على استبعاد قيام بنك الاحتياطي الفيدرالي بإبطاء وتيرة التشديد للسياسة النقدية.

عملات الأسواق الناشئة

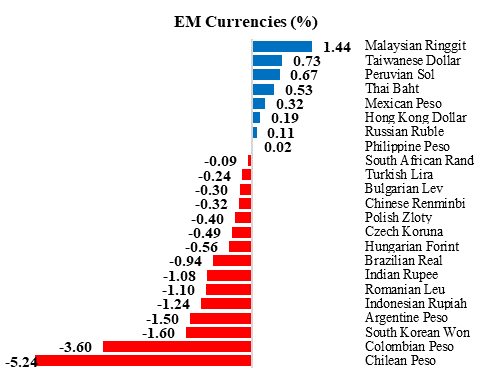

تراجع مؤشر مورجان ستانلي لعملات الأسواق الناشئةMSCI EM بنسبة 0.37% على مدار الأسبوع، ليوقف بذلك سلسلة مكاسب دامت لثلاثة أسابيع على التوالي حيث أعرب المتحدثون في مجلس الاحتياطي الفيدرالي عن تمسكهم بتشديد الأوضاع النقدية، مما ضغط بدوره على مسار أصول الأسواق الناشئة لتدفعها نحو الهبوط. وفي وقت سابق من الأسبوع، بدأت موجة بيع مكثفة بالأصول الخطرة بعد أن وقع صاروخ قام بقتل مزارعين في بولندا، مما أثار المخاوف بشأن التصعيد بين روسيا وحلف شمال الأطلسي (الناتو).

تراجعت غالبية عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج خلال الأسبوع.

جاء البيزو التشيلي (-5.24%) في المرتبة الأولى كأسوأ العملات أداءً خلال الأسبوع، بسبب هبوط أسعار النحاس بنسبة (-7.19%)، الذي يمثل الصادرات الرئيسية للبلاد. علاوة على ذلك، انخفض البيزو في يوم الجمعة بشكل أكبر بعد صدور بيانات ميزان الحساب الجاري للربع الثالث والتي كشفت عن عجز أكبر من المتوقع بلغت قيمته 9,428 مليون دولار مقابل عجز متوقع يبلغ 7,300 مليون دولار. كان البيزو الكولومبي (-3.6%) ثاني أسوأ العملات أداءً على خلفية نفس سبب تراجع نظيره التشيلي، حيث تعرض البيزو الكولومبي لضغوط بسبب أرقام العجز التجاري الصادرة للربع الثالث والتي بلغت 1,401.4 مليون دولار مقابل 1,150.0 مليون دولار متوقعة. ومن ناحية أخرى، أدى انخفاض أسعار النفط بنسبة (-9.98%)، الذي يمثل الصادرات الرئيسية للبلاد، إلى ضعف البيزو الكولومبي. وعلى صعيد آخر، كان الرينجيت الماليزي (+1.44%) والدولار التايواني (+0.73%) أفضل العملات أداءً، حيث ارتفع كلاهما بعد النتائج الإيجابية لاجتماع الرئيس الصيني شي جين بينغ ونظيره الأمريكي جو بايدن، والذي عمل على تهدئة المخاوف من الحرب التجارية حيث يعد كلا من ماليزيا وتايوان أكبر الشركاء التجاريين للصين. علاوة على ذلك، أدت المحادثات حول تخفيف الصين للقيود الاحترازية لمكافحة وباء كورونا إلى تعزيز معنويات المخاطرة. ومن الجدير بالذكر أنه تم وقف عمليات التداول في الأسواق الماليزية يوم الجمعة لإجراء عملية الاقتراع للانتخابات العامة لأعضاء البرلمان الماليزي في دورته الـ 15.

أسواق الأسهم:

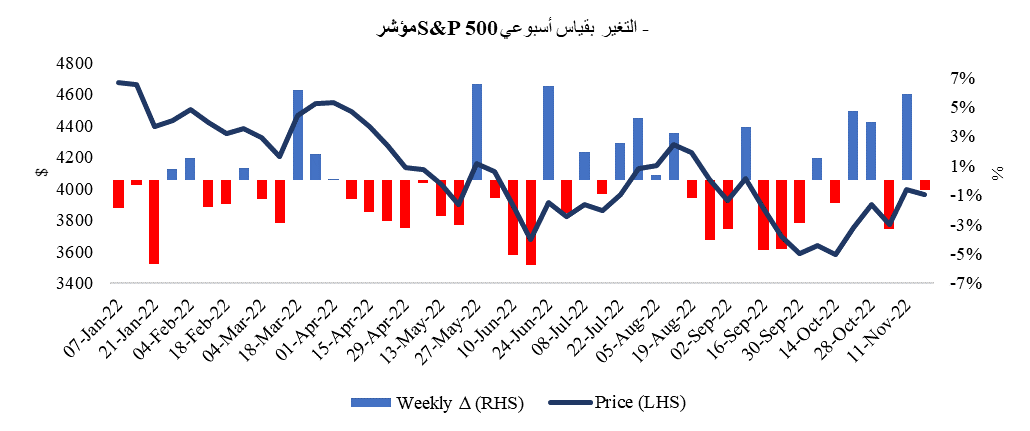

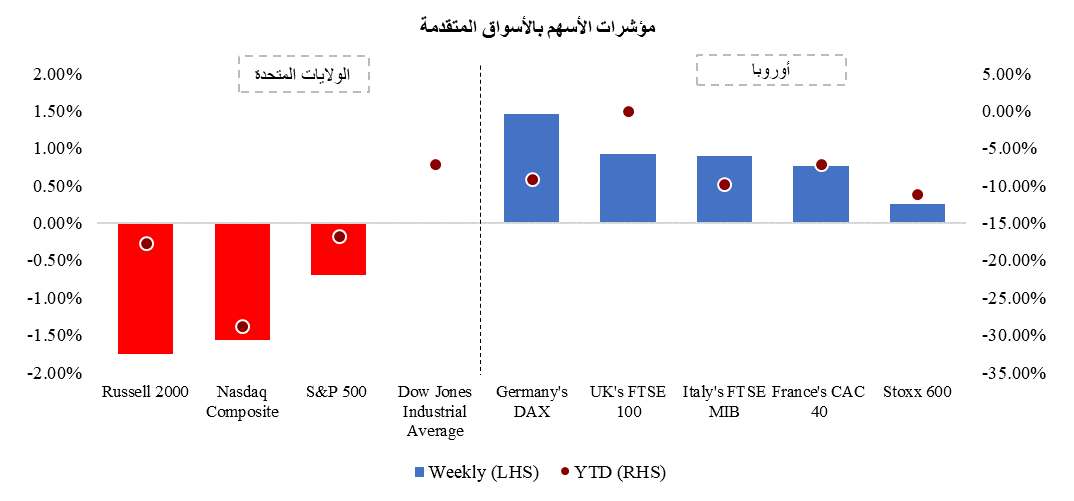

أنهت الأسهم الأمريكية تداولات الأسبوع على انخفاض، حيث تراجعت الآمال بأن يقوم بنك الاحتياطي الفيدرالي بأي تحول عكسي في اتجاهه نحو تشديد السياسة النقدية. وعكست الأسهم الأمريكية مكاسب الأسبوع الماضي، حيث قام عدد من المتحدثين الفيدراليين بالتأكيد على تأييدهم لتشديد السياسة النقدية وأشاروا إلى أن مناقشة وقف الاحتياطي الفيدرالي لرفع أسعار الفائدة لا يزال بالأمر البعيد في الوقت الحالي، وأنه على الرغم من انخفاض قراءات التضخم والذي يعد تطورًا إيجابيًا، إلا أن الأسواق قد بالغت في رد فعلها ولا يزال بنك الاحتياطي الفيدرالي لديه شوط طويل يقطعه لمكافحة التضخم. سجلت معظم مؤشرات الأسهم الأمريكية الرئيسية خسائر على مدار الأسبوع، حيث ارتفعت خلال يومي الثلاثاء والجمعة فقط، إذ كانت المكاسب في بداية الأمر مدفوعة بقراءة أقل من المتوقع لمؤشر أسعار المنتجين، بينما تجاهل المستثمرون في يوم الجمعة تحذيرات بنك الاحتياطي الفيدرالي ووجهوا تركزيهم على تراجع أسعار النفط والانخفاض الحاد في توقعات نمو مؤشر فيلادلفيا الفيدرالي لنشاط قطاع التصنيع، والذي أشار إلى أن معدلات الفائدة قد لا تصل الى مستويات أعلى مما كان متوقعًا في السابق. وفي الوقت نفسه، صدرت العديد من نتائج أرباح الشركات الكبرى خلال الأسبوع الماضي، وخاصة من جانب شركات البيع بالتجزئة، حيث أعلنت اثنتان من كبرى شركات البيع بالتجزئة في الولايات المتحدة عن تباين معدلات الاستهلاك الأمريكي، فقد أعلنت الشركة المالكة لعملاق التسوق بالولايات المتحدة وول مارت Walmart عن نتائج أرباح إيجابية، بينما جاءت النتائج الفصلية لشركة التجزئة تارجت Target Corp.أقل من توقعات المحللين، مما يشير الى أن المتسوقين الأمريكيين يخفضون من نفقاتهم. أنهى مؤشر ستاندرد آند بورز S&P 500 جلسات تداول الأسبوع متراجعًا بنسبة 0.69%، بقيادة خسائر قطاع السلع الاستهلاكية. ومن بين 11 قطاعًا مدرجين في المؤشر، تمكنت القطاعات الأقل عرضة للتقلبات فقط مثل السلع الاستهلاكية الأساسية، والرعاية الصحية والمرافق، من تحقيق مكاسب. انخفض قطاع التكنولوجيا الأكثر تأثراً بتغير أسعار الفائدة، مع تراجع كل من مؤشر ناسداك المركب Nasdaq Composite ومؤشر NYSE FANG + بنسبة 1.57% و0.32% على التوالي. ومن الجدير بالذكر أن مؤشر FANG + قد تلقى دعمًا من قبل الأسهم الصينية المدرجة في سوق الولايات المتحدة، والتي ارتفعت بشكل رئيسي بعد الاجتماع الإيجابي بين الرئيس بايدن والرئيس شي. انخفض مؤشر Russell 2000 للشركات ذات رأس المال الصغير بنسبة 1.75% في حين لم يطرأ تغير يذكر على مؤشر داو جونز الصناعي Dow Jones، إذ تراجع بنسبة 0.01% فقط. اتبعت تقلبات الأسواق مسارا مماثلا نسبيًا للأسبوع الماضي، حيث ارتفع مؤشر VIX لقياس تقلبات الأسواق بمقدار 0.60 نقطة فقط ليصل إلى 23.12 نقطة، أي لا يزال أقل من متوسطه البالغ 25.68 نقطة منذ بداية العام وحتى تاريخه.

ومن ناحية أخرى، تفوقت الأسهم الأوروبية على نظيراتها في الولايات المتحدة مع تصاعد التكهنات بشأن قيام البنك المركزي الأوروبي بإبطاء وتيرة الزيادات في معدلات الفائدة. وعلى الرغم من استحواذ اتجاه بنك الاحتياطي الفيدرالي لتشديد السياسة النقدية على تركيز الأسواق، إلا أنه قد طرأت بعض التطورات الإيجابية في أوروبا. ففي بداية الأسبوع، أدى الإنتاج الصناعي الذي جاء أعلى من المتوقع في المنطقة بالإضافة إلى تقارير نتائج الأرباح الإيجابية إلى تحسن التوقعات حول اقتصاد المنطقة. وتحسنت معنويات المخاطرة في وقت لاحق قرب نهاية الأسبوع، حيث أشار تقرير بلومبرج عن مصادر مقربة من البنك المركزي الأوروبي أن أعضاء المجلس العام يميلون أكثر تجاه رفع سعر الفائدة بمقدار 50 نقطة أساس بدلا من 75 نقطة أساس. ارتفع مؤشر STOXX 600 بنسبة 0.25% مع تحقيق 7 قطاعات فقط من أصل 20 قطاع مدرجين بالمؤشر للمكاسب. علاوة على ذلك، أغلق مؤشر STOXX 50 الأوروبي للأسهم القيادية على ارتفاع بنسبة 1.46% حيث ثبت لفترة وجيزة في منطقة السوق المتصاعدة. وكانت المكاسب واسعة النطاق في المنطقة، حيث أنهت معظم مؤشرات الأسهم الإقليمية الأخرى الأسبوع على صعود بما في ذلك مؤشر FTSE MIB الإيطالي بنسبة (0.90%)، ومؤشر FTSE 100 البريطاني بنسبة (0.92%)، ومؤشر CAC 40 الفرنسي بنسبة (0.76%)، ومؤشر DAX الألماني بنسبة (1.46%).

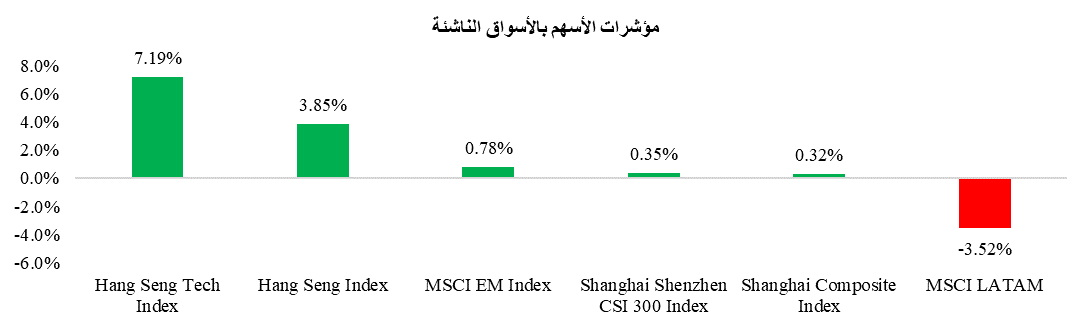

وبالانتقال إلى الأسواق الناشئة، ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة EM MSCI بنسبة 0.78%، مسجلاً مكاسبه الأسبوعية الثالثة على التوالي. وجاء صعود المؤشر نتيجة لتحسن معنويات المخاطرة في آسيا بعد أن خففت الحكومة الصينية بعض القيود المتعلقة بالسفر والتنقل الخاصة بمكافحة وباء كورونا، على الرغم من الارتفاع في أعداد الحالات. علاوة على ذلك، بدأت المؤشرات الإقليمية تداولات الأسبوع بصعودها بعد أنباء عن اجتماع بنك الشعب الصيني (PBoC) مع لجنة تنظيم البنوك والتأمين الصينية لوضع استراتيجية لدعم قطاع الإسكان المتضرر. قادت أسهم قطاع التكنولوجيا المكاسب في آسيا حيث عملت المحادثات الإيجابية بين الرئيس الصيني ونظيره الأمريكي على تهدئة المخاوف من إلغاء إدراج أسهم التكنولوجيا الصينية في سوق الأسهم الأمريكية. في نفس الوقت، قلصت الأسهم في الأسواق الناشئة بعض مكاسبها يومي الخميس والجمعة حيث صرح المتحدثون في بنك الاحتياطي الفيدرالي بأن التحول في السياسة النقدية الأمريكية غير وارد في الوقت الحالي، مما أدى إلى تزايد التوقعات برفع الفائدة. وكانت الأسهم في أسواق أمريكا اللاتينية أكثر تجاوبًا مع الاتجاه التشديدي للاحتياطي الفيدرالي لتنهي الأسبوع بانخفاضها بنسبة 3.52%. علاوة على ذلك، أثر انخفاض أسعار السلع الأساسية خلال الأسبوع على الأصول بأسواق أمريكا اللاتينية والكاريبي.

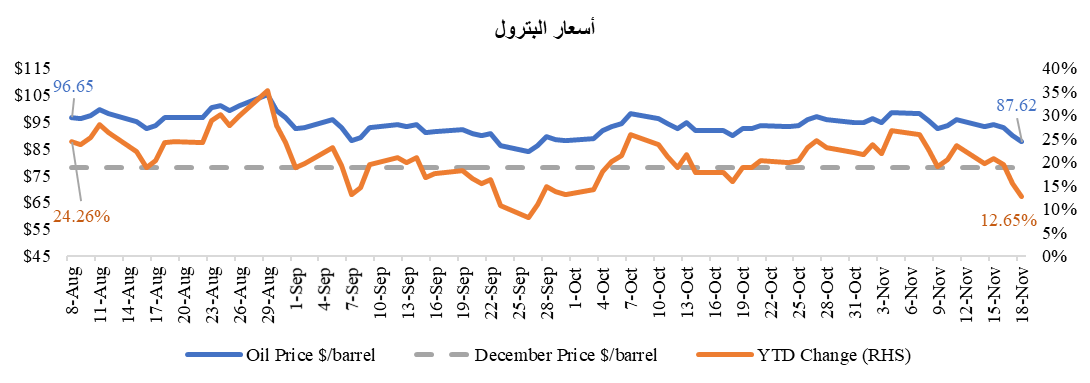

البترول:

تراجعت أسعار النفط بنسبة 8.50% لتستقر عند 87.62 دولارًا للبرميل، مسجلة أكبر انخفاض أسبوعي لها منذ أوائل شهر أغسطس. وجاءت أولى الخسائر على خلفية الأنباء التي تفيد بخفض منظمة أوبك + توقعاتها لنمو الطلب العالمي على النفط في عام 2022، حيث خفضت المجموعة توقعات الطلب بمقدار 100,000 برميل يوميًا على غير التوقعات السابقة. وفي تقريرها، أشارت منظمة أوبك + أن هذه المراجعة بالخفض جاءت بسبب "حالة عدم اليقين الكبيرة وسط تحديات متزايدة في الربع الرابع من عام 2022". وعلاوة على ذلك، تراجعت المخاوف بشأن تصعيد الحرب الأوكرانية والتي قد تؤدي إلى المزيد من القيود على سلاسل توريد النفط العالمي، وذلك بعد أن أشار حلف شمال الأطلسي (الناتو) وبايدن يوم الأربعاء إن الصاروخ الذي قتل اثنين من المواطنين في بولندا أطلقته أسلحة دفاعية أوكرانية. كما ساهمت نبرة بنك الاحتياطي الفيدرالي المائلة نحو تشديد السياسة النقدية في تراجع أكبر لأسعار النفط من خلال اتجاه الأسواق نحو تسعير ضغوط متزايدة على الطلب. وفي الوقت نفسه، لم يطرأ تغير يذكر لأسعار النفط بعد صدور تقرير إدارة معلومات الطاقة الأمريكية الذي أظهر تراجع في المخزون النفط الاستراتيجي، حيث انخفضت بمقدار 5.4 مليون برميل في الأسبوع المنتهي في 11 نوفمبر لتصل إلى 435.4 مليون برميل، مقارنة بالتوقعات التي جاءت عن نتيجة استطلاع أجرته وكالة رويترز بهبوط قدره 440 ألف برميل فقط.