"الحصاد" ترصد تطورات الأسواق العالمية خلال الفترة من 6 إلى 13 أكتوبر 2023

كتب : ناصر المصري

الخميس، 19 أكتوبر 2023 03:12 م

-

مشاركة

-

-

-

-

تنشر "الحصاد مصر" نشرة دوريه مختصره للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 6 أكتوبر إلى 13 أكتوبر 2023.

الأسواق العالمية

تراجعت عوائد سندات الخزانة على مستوى جميع آجال الاستحقاق، مدفوعة بعوائد السندات طويلة الأجل، مما أدى إلى عكس سلسلة الزيادات التي شهدتها العوائد الأسابيع الماضية. وسجلت عوائد السندات تراجعًا نتيجة تصريحات أعضاء الاحتياطي الفيدرالي خلال هذا الأسبوع، والتي مالت تجاه تيسير السياسة النقدية. وعلى صعيد العملات، ارتفع الدولار على خلفية زيادة الطلب على أصول الملاذ الآمن في جميع أنحاء العالم، وعلى خلفية ارتفاع معدل التضخم بشكل أكبر مما كان متوقعًا في الولايات المتحدة. وفي الوقت نفسه، تباين أداء الأسهم خلال تداولات هذا الأسبوع - على الرغم من تصاعد التوترات الجيوسياسية – وذلك بقيادة قطاع السلع الأساسية. وارتفعت أسعار النفط بشكل حاد، حيث صعدت بنسبة 7.46% لتسجل أكبر ارتفاع أسبوعي لها منذ فبراير 2023، مدعومًة بتصاعد الأحداث بين فلسطين وإسرائيل.

تحركات الأسواق

سوق السندات:

تراجعت عوائد سندات الخزانة على مستوى جميع آجال الاستحقاق وسط العديد من تصريحات أعضاء الاحتياطي الفيدرالي التي مالت تجاه تيسير السياسة النقدية، حيث سلطت هذه التصريحات الضوء على أن ارتفاع العوائد لها تأثير تشديدي على الاقتصاد، وهو ما يمكن الاعتماد عليه كبديل لرفع أسعار الفائدة. وتراجعت عوائد سندات الخزانة على مستوى جميع آجال الاستحقاق، إلا أن هذا الانخفاض كان ملحوظًا بشكل كبير في عوائد السندات طويلة الأجل، حيث تراجعت عوائد سندات الخزانة ذات أجل ال10 أعوام و30 عامًا بشكل كبير بعدما وصلا إلى أعلى مستوى لهما منذ سبتمبر 2007. علاوة على ذلك، جاء انخفاض العوائد مدفوعًا بالتوترات الجيوسياسية التي ظهرت على الساحة في الفترة الحالية، والتي تمكنت من تخفيف تأثير ارتفاع مؤشر أسعار المستهلك في الولايات المتحدة، والتي جاءت بياناته أعلى مما كان متوقعًا، وأدت إلى ارتفاع العوائد خلال تداولات يوم الخميس، قبل أن تنخفض مرة أخرى يوم الجمعة.

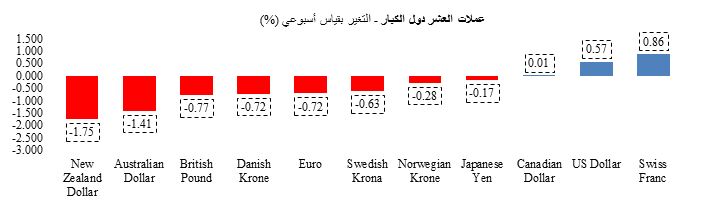

عملات الأسواق المتقدمة:

ارتفع مؤشر الدولار بنسبة 0.57%، حيث حققت العملة أكبر مكاسب يومية منذ 8 أشهرخلال جلسة تداول يوم الخميس (+0.74%) وسط ارتفاع المخاوف التضخمية، وذلك عقب صدور بيانات التضخم في الولايات المتحدة، والتي جاءت أعلى مما كان متوقعًا. ومن الجدير بالذكر أن الدولار شهد تراجعًا خلال تعاملات منتصف الأسبوع على خلفية انخفاض فرص قيام الاحتياطي الفيدرالي بتشديد السياسة النقدية، حيث استمر الأعضاء في التأكيد على أن الارتفاع الأخير في عوائد سندات الخزانة طويلة الأجل يمكن أن يحل محل رفع أخر لأسعار الفائدة. وتراجع اليورو والجنيه الإسترليني بنسبة 0.72% و0.77% على التوالي، حيث تكبدت العملتان معظم الخسائر خلال تعاملات أخر جلستي تداول بالأسبوع نتيجة اندفاع المستثمرين لشراء الدولار عقب صدور بيانات التضخم في الولايات المتحدة، والتي جاءت أعلى مما كان متوقعًا. وختامًا، تراجع الين الياباني بنسبة 0.17% خلال هذا الأسبوع مع اجتذاب الدولار الأمريكي للمزيد من تدفقات المستثمرين التي اتجهت نحو أصول الملاذ الآمن، وذلك على خلفية الصراع بين إسرائيل وفلسطين، فضلًا عن تجدد التباعد بين السياسات النقدية لبنك اليابان وبنك الاحتياطي الفيدرالي عقب صدور مؤشر أسعار المستهلك بالولايات المتحدة.

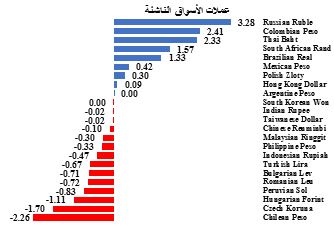

عملات الأسواق الناشئة

تعرضت عملات الأسواق الناشئة لضغوط نتيجة التوترات الجيوسياسية، مما أدى إلى عزوف المتداولين عن الأصول عالية المخاطر. وارتفع مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 0.36% لأول مرة منذ أربعة أسابيع، حيث بدأ المؤشر تداولات الأسبوع على نحو إيجابي، إذ أشار المتحدثون في مجلس الاحتياطي الفيدرالي إلى إبقاء أسعار الفائدة دون تغيير حتى نهاية هذا العام وذلك بالإضافة إلى ظهور أنباء تفيد بأن الصين تدرس رفع حد العجز بميزانيتها. ومع ذلك، فقد انعكست غالبية المكاسب خلال تداولات نهاية الأسبوع على خلفية قوة الدولار بعد صدور بيانات التضخم في الولايات المتحدة، والتي جاءت أعلى من المتوقع.

حقق الروبل الروسي (+3.28%) مكاسب، حيث فرضت الحكومة ضوابط على رأس المال لدعم الروبل. علاوة على ذلك، طلبت الحكومة الروسية من 43 من أكبر المصدرين في البلاد بيع حصيلة مبيعاتهم من العملات الأجنبية في السوق المحلية مقابل الروبل. بالإضافة إلى ذلك، جاء البيزو الكولومبي (2.41%) في المرتبة الثانية، حيث استفادت الدولة، والتي تعد من أكبر مصدري النفط، من ارتفاع النفط بقياس أسبوعي (+7.46%) خلال هذا الأسبوع. ومن ناحية أخرى، كان البيزو التشيلي (-2.26%) العملة الأسوأ أداءً، حيث تراجعت العملة على خلفية انخفاض أسعار النحاس (الصادرات الرئيسية للبلاد) بقياس أسبوعي -1.56%. وجاءت الكورونا التشيكية (-1.70%) كثاني أسوأ العملات أداءً، حيث سجلت البلاد عجزًا أكبر من المتوقع في الحساب الجاري في شهر أغسطس.

أسواق الأسهم

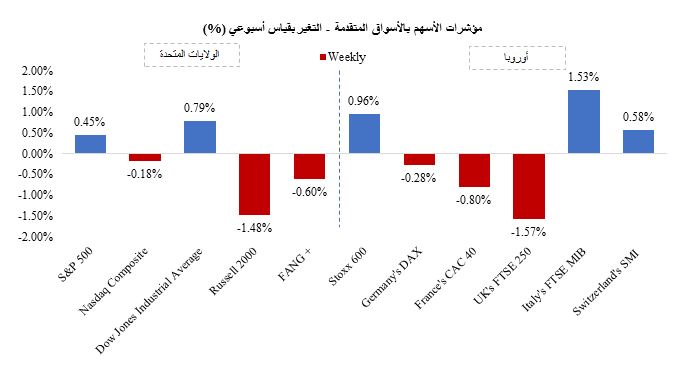

على الرغم من اضطراب الأحداث السياسة وعزوف المستثمرين عن الأصول ذات المخاطر، تباين أداء مؤشرات الأسهم الأمريكية مع التوقعات بأن يعلن بنك الاحتياطي الفيدرالي قريبًا عن انتهاء دورة تشديد السياسة النقدية، لتعوض عن بيانات التضخم المرتفعة وتصاعد التوترات الجيوسياسية. وأنهى مؤشر ستاندرد آند بورز 500S&P تداولات الأسبوع على ارتفاع (+0.45%)، بقيادة قطاع السلع الأساسية، الذي حقق مكاسب مستفيدًا من التوترات المتصاعدة في الشرق الأوسط، بالإضافة إلى ازدياد المخاوف بشأن التدخل المحتمل لإيران. وبدأ المؤشر تداولات الأسبوع بأداء إيجابي، حيث تمكن من تحقيق مكاسب مع اعتقاد المستثمرين أنه سيتم السيطرة على الوضع في غزة. علاوة على ذلك، واصل المؤشر سلسلة مكاسبه، حيث استفاد من انخفاض عوائد سندات الخزانة على الرغم من تصاعد التوترات السياسية. كما استمر المؤشر في الارتفاع حتى بعد صدور بيانات مؤشر أسعار المنتجين والتي جاءت أعلى من المتوقع يوم الأربعاء، لكنه انخفض لاحقًا بعد صدور بيانات مؤشر أسعار المستهلك الرئيسي يوم الخميس والتي جاءت أعلى من المتوقع، مما أثار المخاوف بشأن تشديد الاحتياطي الفيدرالي للسياسة النقدية.

حققت ثمانية قطاعات مدرجة ضمن المؤشر مكاسب، حيث قاد قطاعا الطاقة والمرافق المكاسب بارتفاع نسبته 4.51% و3.61% على التوالي. وفيما يتعلق بأسهم التكنولوجيا، تراجع كل من مؤشر ناسداك المركبNasdaq Composite ومؤشر +FANG للشركات التكنولوجية الكبرى بنحو 0.18% و0.60% بالترتيب. ومن ناحية أخرى، هبط مؤشر راسل 2000 للشركات ذات القيمة السوقية الصغيرة بنسبة 1.48% لكن تمكن مؤشر داو جونز الصناعي Dow Jones من الصعود بنسبة 0.79%. وارتفعت تقلبات الأسواق في بداية الأسبوع ولكنها هدأت خلال النصف الثاني من هذا الأسبوع بمقدار 1.87نقطة طبقًا لقراءات مؤشر VIX لقياس تقلبات الأسواق ليستقر عند 19.32 نقطة، أي أعلى من متوسطه البالغ 17.39 نقطة منذ بداية العام.

أنهت مؤشرات الأسهم الأوروبية تداولات الأسبوع على تباين، حيث أدت البيانات الاقتصادية الضعيفة التي صدرت في بداية الأسبوع إلى خسارة معظم المؤشرات الرئيسية؛ بينما ارتفع مؤشر STOXX 600 بنسبة 0.96%. وعلى مستوى القطاعات، تكبدت خمسة قطاعات فقط من أصل 20 قطاعًا الخسائر، حيث قاد قطاع المنتجات والخدمات الاستهلاكية الخسائر بنحو (-4.35%) يليه قطاع التجزئة بنسبة (-3.29%). بينما تباين أداء مؤشرات الأسهم الإقليمية الأخرى في المنطقة، حيث ارتفع مؤشر FTSE MIB الإيطالي بنحو (+1.53%)، في حين تراجع مؤشر FTSE 250 البريطاني (-1.57%) وكذلك مؤشر CAC 40 الفرنسي (-0.80%) ومؤشر DAX الألماني (-0.28%).

أسهم الأسواق الناشئة

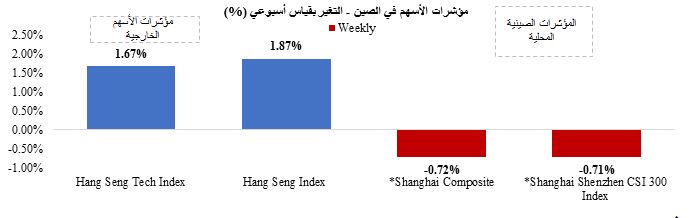

تلقت أسهم الأسواق الناشئة دعمًا من اتجاه الأسواق نحو تسعير إبقاء بنك الاحتياطي الفيدرالي على سعر الفائدة الحالي دون تغيير في اجتماع شهر أكتوبر، ومع قرار الصين بزيادة حصتها في أربعة من أكبر البنوك الصينية. وحقق مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM للمكاسب بنسبة 1.49%، مسجلًا أول ارتفاع أسبوعي له في الأربعة أسابيع الماضية. وشهد المؤشر أكبر مكاسبه خلال جلسة تداول الأربعاء (+1.30%) بعد إشارة مسؤولي بالاحتياطي الفيدرالي إلى أن معدلات الفائدة ربما تكون قد وصلت إلى ذروتها. وفي آسيا، ارتفع مؤشر هانج سنج Hang Seng في هونج كونج بنسبة 1.87% للمرة الأولى منذ ستة أسابيع. وصعد المؤشر بشكل رئيسي بدعم من قرار الصندوق السيادي الصيني بشراء أسهم في أكبر أربعة بنوك صينية، مع الإشارة إلى أنه سيستمر في زيادة حصته بتلك البنوك. وكذلك تلقت أسهم الأسواق الناشئة في أمريكا اللاتينية دعماً من ارتفاع أسعار الطاقة، حيث حقق مؤشر مورجان ستانلي لأسهم الأسواق الناشئة بأمريكا اللاتينية MSCI LATAM مكاسب بنحو 2.91%. وفي الوقت نفسه، تراجع مؤشر بورصة اسطنبول بنسبة 4.15% خلال هذا الأسبوع، ليقترب من تسجيل أسوأ أداء له بقياس شهري مع استمرار تصاعد التوترات الجيوسياسية.

الذهب

ارتفعت أسعار الذهب خلال تعاملات هذا الأسبوع بنسبة 5.45% لتستقر عند 1,932.82 دولارًا للأونصة، مسجلًة أكبر ارتفاع أسبوعي لها منذ مارس 2023، وذلك بدعم من تصاعد التوترات الجيوسياسية، وتراجع عوائد سندات الخزانة على مستوى العالم.

النفط:

ارتفعت أسعار النفط بنسبة 7.46% لتستقر عند 90.89 دولارًا للبرميل، مدعومًة بتصاعد التوترات في قطاع غزة. وارتفعت الأسعار في مطلع هذا الأسبوع، حيث صعدت بنسبة 4.22% خلال تعاملات يوم الإثنين، ثم خسرت بعضًا من هذه المكاسب خلال تعاملات منتصف الأسبوع عندما هدأ المتداولون قليلاً بعد الصدمة الأولية الناجمة عن تصاعد التوترات بين فلسطين و إسرائيل، ونتيجة تصريح الرئيس الروسي بوتين خلال مقابلة صحفية بأن التوترات في الشرق الأوسط من غير المرجح أن تؤثر على إنتاج النفط. وجاء تراجع أسعار النفط مدفوعًا بصدور تقرير إدارة معلومات الطاقة الأمريكية الشهر الماضي، والذي يتوقع أن يصل إنتاج النفط الأمريكي إلى أعلى مستوى على الإطلاق عند 13.16 مليون برميل يوميًا في الربع الرابع من عام 2023. وخلال تداولات نهاية الأسبوع، ارتفعت الأسعار مرة أخرى خاصة خلال جلسة يوم الجمعة (+5.69%)، حيث شددت الولايات المتحدة برنامج العقوبات على صادرات الخام الروسية، مما زاد المخاوف بشأن إنتاج النفط في سوق تعاني من الضيق بالفعل، إذ من المتوقع أن تنخفض المخزونات على مستوى العالم خلال الربع الرابع.